工事請求書の書き方:出来高請求・端数処理・請求漏れ対策まで【2026年版】

工事の請求書、どこまで書けば取引先に通り、税務上も問題ないか自信を持って言えますか。インボイス制度が始まってからは記載項目が増え、出来高請求や中間金、端数処理など、工務店ならではの論点も多くなりました。本記事では、工事請求書の基本記載項目から、出来高・中間金請求の整理、端数処理と消費税の注意点、請求漏れ・入金漏れを防ぐ管理、そして請求業務を自動化する方法までを、現場の実務に沿って解説します。

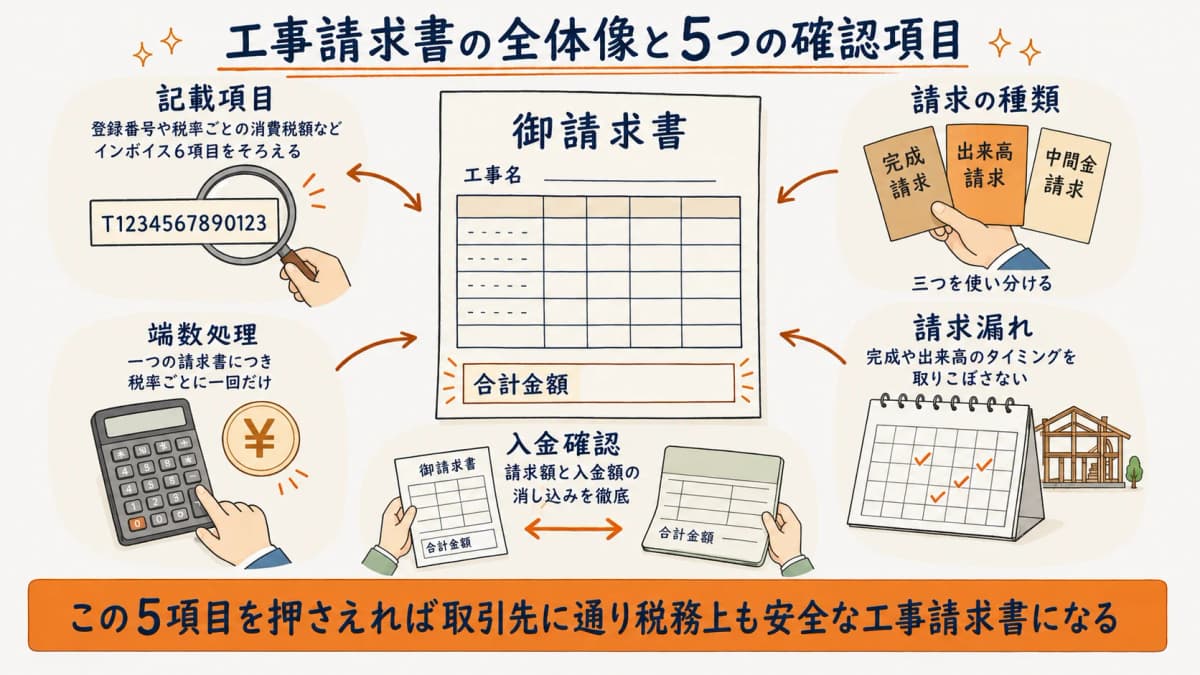

工事請求書とは、完成した工事や出来高に応じて、請負代金や消費税額を取引先に正式に請求するための書類です。インボイス制度のもとでは、適格請求書(インボイス)として税率ごとの消費税額や登録番号を正しく記載しなければ、取引先が仕入税額控除を受けられなくなる点が、従来の請求書との大きな違いです。

| 確認項目 | ポイント |

|---|---|

| 記載項目 | 登録番号・税率ごとの消費税額などインボイス6項目 |

| 請求の種類 | 完成請求・出来高請求・中間金請求を使い分け |

| 端数処理 | 1つの請求書につき税率ごとに1回 |

| 請求漏れ | 完成・出来高のタイミングを取りこぼさない |

| 入金確認 | 請求額と入金額の消し込みを徹底 |

工事請求書の基本記載項目とインボイス対応

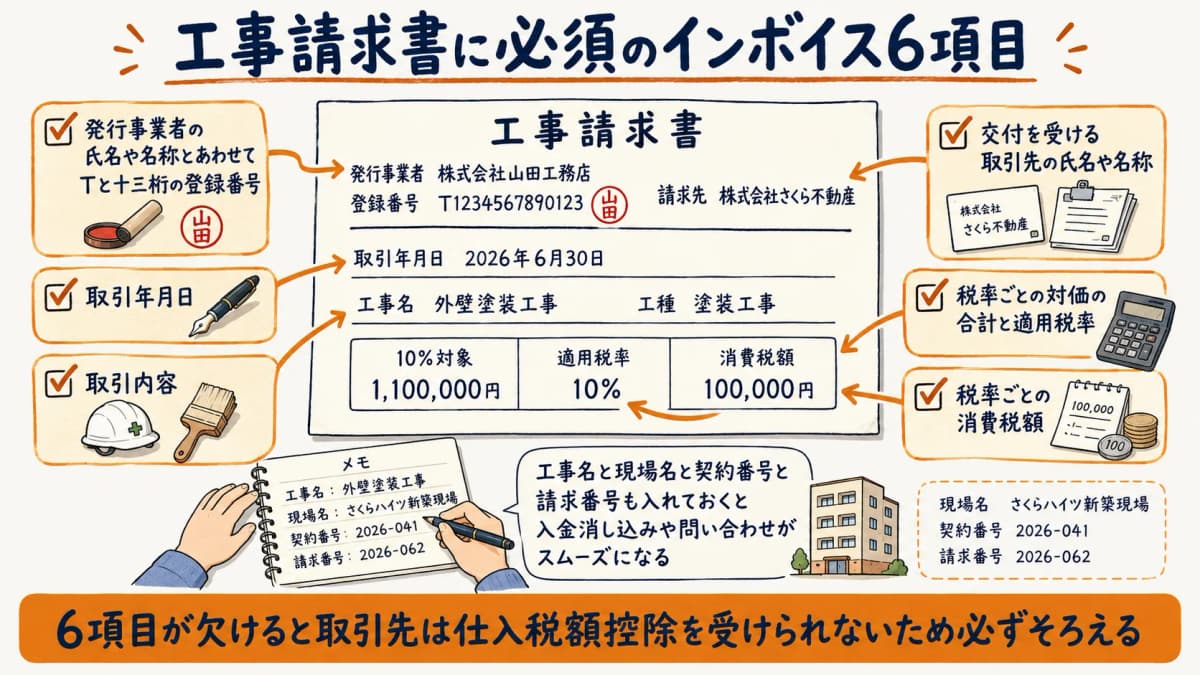

工事請求書に必要な記載項目は、インボイス制度(適格請求書等保存方式)の6項目を満たすことが基本です。これを欠くと、取引先が消費税の仕入税額控除を受けられず、取引上のトラブルにつながります。

適格請求書に必要な記載事項は、次の6つです(出典: 国税庁「適格請求書等保存方式(インボイス制度)の概要」)。

| 記載項目 | 内容 |

|---|---|

| 発行事業者の氏名・名称+登録番号 | 自社名と「T+13桁」の登録番号 |

| 取引年月日 | 工事完成日・出来高確定日など |

| 取引内容 | 工事名・工種(軽減税率対象はその旨) |

| 税率ごとの対価の合計+適用税率 | 10%対象などを区分して合計 |

| 税率ごとの消費税額等 | 税率区分ごとの消費税額 |

| 交付を受ける事業者の氏名・名称 | 取引先(元請・施主等)の名称 |

工事の請求書では、これらに加えて工事名・現場名・契約番号・請求番号を入れておくと、後の入金消し込みや問い合わせ対応がスムーズになります。建設工事のほとんどは標準税率(10%)の対象ですが、自社の登録番号は正確に記載し、国税庁の公表サイトで取引先の番号を確認しておくと安心です(出典: 国税庁「インボイス制度について」)。

工務店HUBなら、顧客・案件情報や登録番号をあらかじめ登録しておけるため、請求書を作成するたびに記載項目を手入力する手間がなく、インボイス6項目の記載漏れを防ぎやすくなります。

出来高請求・中間金請求の書き方

工事は完成までに数か月かかることも多く、完成時に一括で請求する「完成請求」のほかに、進捗に応じて請求する「出来高請求」や、契約に基づき着手金・中間金を請求する場合があります。それぞれ請求書の書き方の勘所が異なります。

出来高請求とは、工事全体のうち、その時点までに完了した出来高(進捗)に応じて請求する方式です。請求書には、契約金額・今回出来高・出来高累計・前回までの請求済額・今回請求額を整理して記載すると、取引先が査定しやすくなります。

| 請求の種類 | 主なタイミング | 請求書での書き方の要点 |

|---|---|---|

| 着手金・中間金 | 契約・工程の節目 | 契約条項に基づく金額・充当関係を明記 |

| 出来高請求 | 進捗の確定時 | 出来高累計と既請求額・今回請求額を区分 |

| 完成請求 | 引渡し・検収後 | 契約総額から既請求額を差し引いた残額 |

中間金や出来高請求を重ねるときに最も多いミスが、既に請求した金額との二重請求や、最終の完成請求で残額を取りこぼすことです。これを防ぐには、案件ごとに「契約総額・既請求額・今回請求額・請求残額」を1つの台帳で管理し、請求書を発行するたびに自動で残額が更新される仕組みにしておくのが確実です。出来高の査定根拠として、現場写真や工程の記録を添えると、取引先との認識のズレも減らせます。なお消費税は、原則として各回の請求額に対して計算します。

端数処理・消費税の注意点

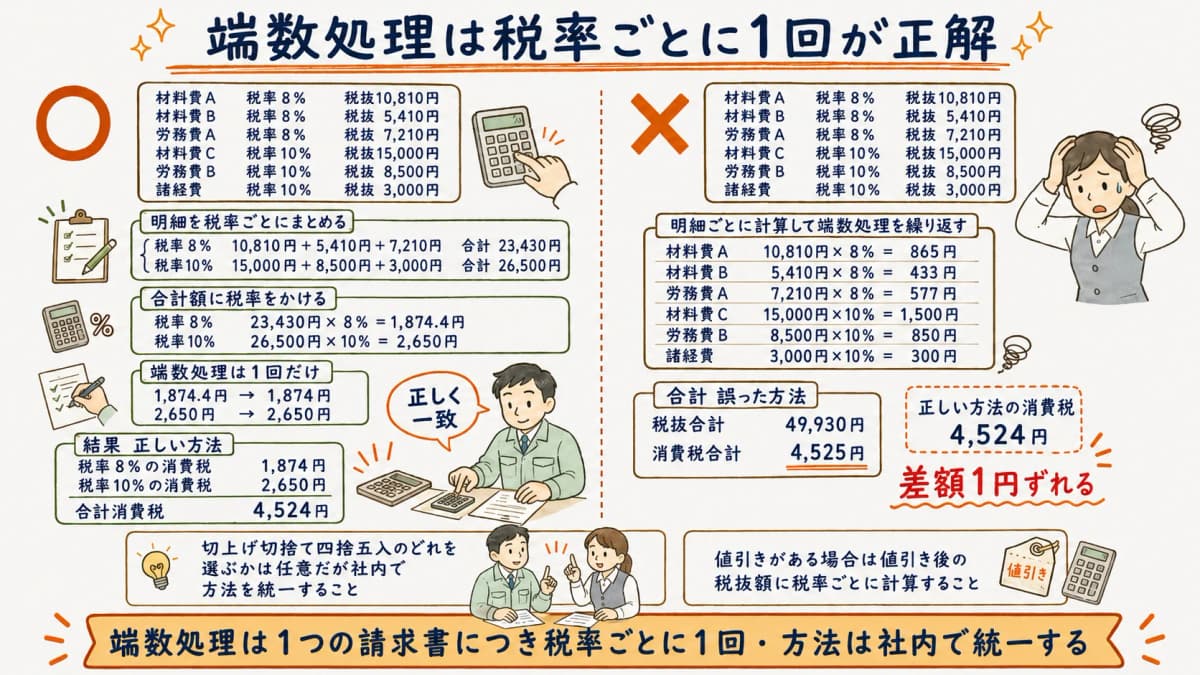

工事請求書で意外と間違いが起きやすいのが、消費税の端数処理です。インボイス制度では、端数処理の回数にルールがあります。

消費税額に1円未満の端数が生じる場合、1つの適格請求書につき、税率の異なるごとに1回だけ端数処理を行います(出典: 国税庁「適格請求書等保存方式(インボイス制度)の概要」)。切上げ・切捨て・四捨五入のどれを選ぶかは事業者の任意ですが、社内で方法を統一しておくことが大切です。

ここで注意したいのが、明細行ごとに消費税を計算して端数処理を繰り返す書き方は、インボイスの要件に合わないという点です。次の早見表で違いを整理します。

| 処理方法 | インボイスでの扱い |

|---|---|

| 税率ごとに合計してから1回端数処理 | 適切な方法 |

| 明細行ごとに端数処理を繰り返す | 要件に合わない書き方 |

| 端数処理の方法が請求書ごとに変わる | 社内で統一すべき |

実務では、Excelの計算式が明細ごとにROUND関数を入れていて、合計と消費税が1円ずれる、というケースがよく見られます。請求書のフォーマットを「税率ごとに対価を合計してから消費税を計算する」形に統一しておけば、こうしたズレや要件不適合を未然に防げます。建設工事の値引きや出精値引きがある場合も、値引き後の税抜額に対して税率ごとに計算する形にしておくと整理しやすくなります。

請求漏れ・入金漏れを防ぐ管理

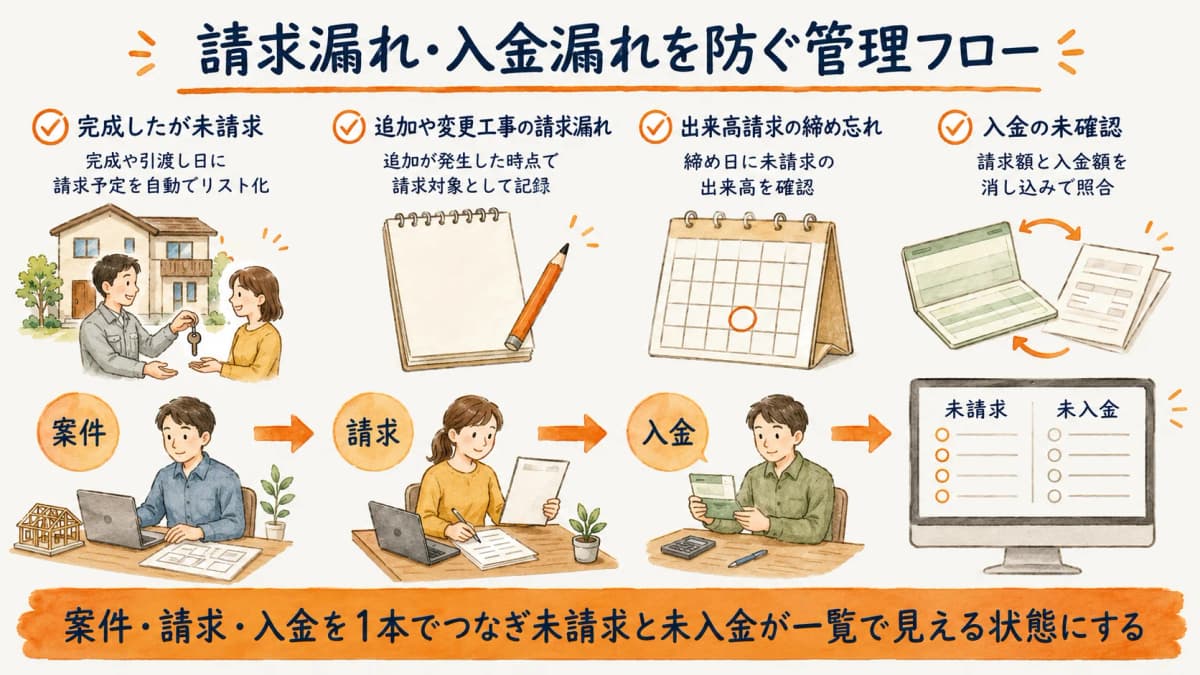

工事請求書を正しく作れても、そもそも請求し忘れたり、入金が確認できていなかったりすれば、利益はそのまま消えてしまいます。請求漏れ・入金漏れは、案件数が増えるほど起こりやすくなる構造的な問題です。

請求漏れが起きやすいのは、完成・引渡しが終わったのに請求書を発行していない、追加工事の分を請求していない、出来高請求の締めを忘れる、といった場面です。入金漏れは、請求はしたものの入金が予定どおりか確認できていない状態を指します。次のチェックリストは、現場の工務店実務の知見をもとにした独自整理です。

| よくある漏れ | 防ぐためのチェック |

|---|---|

| 完成したが未請求 | 完成・引渡し日に請求予定を自動リスト化 |

| 追加・変更工事の請求漏れ | 追加発生時に請求対象として記録 |

| 出来高請求の締め忘れ | 締め日に未請求の出来高を確認 |

| 入金の未確認 | 請求額と入金額を消し込みで照合 |

これらを防ぐ最も確実な方法は、「案件→請求→入金」を1本の流れでつなぎ、未請求・未入金が一覧で見える状態にしておくことです。請求漏れ・入金漏れを体系的に防ぐ具体策は、工務店の請求漏れ・入金漏れを防ぐ5つの対策:月数件の漏れをゼロへ【2026年版】でも詳しく整理しています。月に数件の取りこぼしでも、年間では大きな金額になるため、仕組みで防ぐ価値は高いといえます。

請求業務を自動化する方法

工事請求書の作成・管理は、見積や原価のデータとつなげて自動化することで、ミスと手間の両方を大きく減らせます。請求業務を独立した作業として切り出すのではなく、案件管理の一部として組み込むのがポイントです。

理想は、見積で確定した金額や出来高をもとに請求書を自動生成し、インボイス6項目を満たした形で出力できる状態です。さらに、発行した請求と入金を案件ごとにひも付ければ、未請求・未入金が自動で可視化され、請求漏れ・入金漏れの確認が日常業務のなかで完結します。

工務店HUBは、見積・実行予算・発注・原価・請求・入金を1つの案件のなかでつないで管理できます。見積や出来高のデータから請求書を作成でき、未請求・未入金の状況も一覧で把握できるため、請求漏れの確認に追われる時間を減らせます。

請求業務の自動化は、単なる時短にとどまりません。インボイス対応の記載漏れ、端数処理のズレ、請求・入金の取りこぼしといった「お金に直結するミス」を、仕組みの力で減らせる点に価値があります。見積から請求までを一元化する考え方は、工務店の見積ソフトの選び方:実行予算・原価まで連動させる【2026年版】もあわせて参考にしてください。なお建設業のインボイス対応全般の準備は、建設業のインボイス対応:工務店が請求・帳票で準備すべきこと【2026年版】で整理しています。

まとめ

工事請求書は、インボイス制度の6項目(登録番号・税率ごとの消費税額など)を満たすことが基本です。出来高請求・中間金請求では、契約総額に対する既請求額と請求残額を整理し、二重請求や取りこぼしを防ぎましょう。端数処理は1つの請求書につき税率ごとに1回が原則で、社内で方法を統一することが大切です。そして、請求漏れ・入金漏れを防ぐには、案件・請求・入金を1本でつなぐ管理が効果的です。見積や原価とつなげて請求業務を自動化すれば、お金に直結するミスを仕組みで減らすことが期待できます。

よくある質問

Q1. 工事請求書に必ず書くべき項目は何ですか?

インボイス制度の適格請求書として、発行事業者の氏名・名称と登録番号、取引年月日、取引内容、税率ごとに区分した対価の合計と適用税率、税率ごとの消費税額等、交付を受ける事業者の氏名・名称の6項目が必要です(出典: 国税庁「適格請求書等保存方式(インボイス制度)の概要」)。工事名・現場名・請求番号も入れておくと管理しやすくなります。

Q2. 出来高請求の書き方で気をつけることは?

契約総額・今回出来高・出来高累計・既請求額・今回請求額を区分して記載し、取引先が査定しやすい形にします。既に請求した分との二重請求や、最終の完成請求での残額の取りこぼしが起きやすいため、案件ごとに請求残額を管理する仕組みを持つと安全です。

Q3. 消費税の端数処理はどう行えばよいですか?

1つの適格請求書につき、税率の異なるごとに1回だけ端数処理を行います(出典: 国税庁「適格請求書等保存方式(インボイス制度)の概要」)。切上げ・切捨て・四捨五入のいずれにするかは任意ですが、社内で方法を統一してください。明細行ごとに端数処理を繰り返す書き方はインボイスの要件に合いません。

Q4. インボイスの登録番号はどこに書きますか?

自社の請求書に、発行事業者名とあわせて「T+13桁」の登録番号を記載します。取引先の登録番号は国税庁の公表サイトで確認できます(出典: 国税庁「インボイス制度について」)。番号を記載しないと、取引先が仕入税額控除を受けられない場合があります。

Q5. 中間金を請求するときの消費税はどう計算しますか?

消費税は原則として各回の請求額に対して計算します。中間金・出来高請求を重ねる場合は、各請求の税抜額に税率ごとの消費税を計算し、最終の完成請求で契約総額との整合を取ります。具体的な処理は税理士など専門家にも確認すると確実です。

Q6. Excelでの請求書管理でよくある失敗は?

明細ごとに端数処理を繰り返して合計がずれる、過去ファイルを複製して登録番号や宛名を直し忘れる、請求済みかどうかが一覧で分からず請求漏れに気づけない、といった失敗がよく見られます。請求と入金をひも付けて管理できる仕組みにすると、これらを減らせます。

Q7. 請求書の保存期間はどのくらいですか?

法人・個人事業ともに、消費税の仕入税額控除や帳簿書類の保存義務に基づき、一定期間の保存が必要です。保存年数や電子保存の要件は事業形態や制度改正で変わるため、最新の要件は国税庁の案内や顧問税理士に確認することをおすすめします(出典: 国税庁「インボイス制度について」)。

請求の手間とミスを、仕組みで減らす。

工務店HUBは、見積・原価から請求・入金までを1つの案件でつなぎ、インボイス対応の請求書作成と未請求・未入金の管理を支援します。

初期費用¥30,000・月額¥2,980/名〜(1〜5名は¥4,980/名・いずれも税込)、14日間の無料トライアルで全機能をお試しいただけます。

クレジットカード不要・最低契約期間なし。

関連記事

まずは無料で製品を体験してください

顧客・案件・見積・工程・原価管理まで、工務店業務の全15機能をオールインワン。

月額2,980円(税込・6名以上)から。