建設業のインボイス対応:工務店が請求・帳票で準備すべきこと【2026年版】

「うちは登録番号を請求書に入れているけど、これで足りている?」「外注している一人親方が免税事業者だと、消費税はどうなる?」——建設業のインボイス対応では、発行側と受取側の両方で押さえるべき点があり、工務店は特に下請・外注が多いため判断に迷いがちです。本記事では、適格請求書の記載事項、一人親方など免税事業者との取引、2026年10月からの経過措置(50%控除)の現在地、そして請求業務を仕組みで対応する方法までを、出典を示しながら整理します。

インボイス制度(適格請求書等保存方式)とは、売手が交付する「適格請求書(インボイス)」を保存することで、買手が仕入れにかかった消費税額を控除(仕入税額控除)できる仕組みです(出典: 国税庁「No.6498 適格請求書等保存方式(インボイス制度)」)。適格請求書を発行できるのは、税務署に登録した「適格請求書発行事業者」だけで、登録すると「T+13桁」の登録番号が付与されます。工務店は元請として請求書を発行する立場(発行側)であると同時に、外注先へ支払う立場(受取側)でもあるため、両方の対応が必要です。

| 立場 | 工務店の主な役割 | 準備すべきこと |

|---|---|---|

| 発行側 | 施主・元請へ請求書を発行 | 登録番号・適用税率・税率ごとの消費税額を正しく記載 |

| 受取側 | 一人親方・外注先から請求を受領 | 相手が登録事業者か確認、免税事業者は経過措置で対応 |

| 帳簿 | 仕入・外注費の記帳 | 適格請求書を保存し、経過措置適用分は帳簿に記載 |

インボイス制度が建設業に与える影響

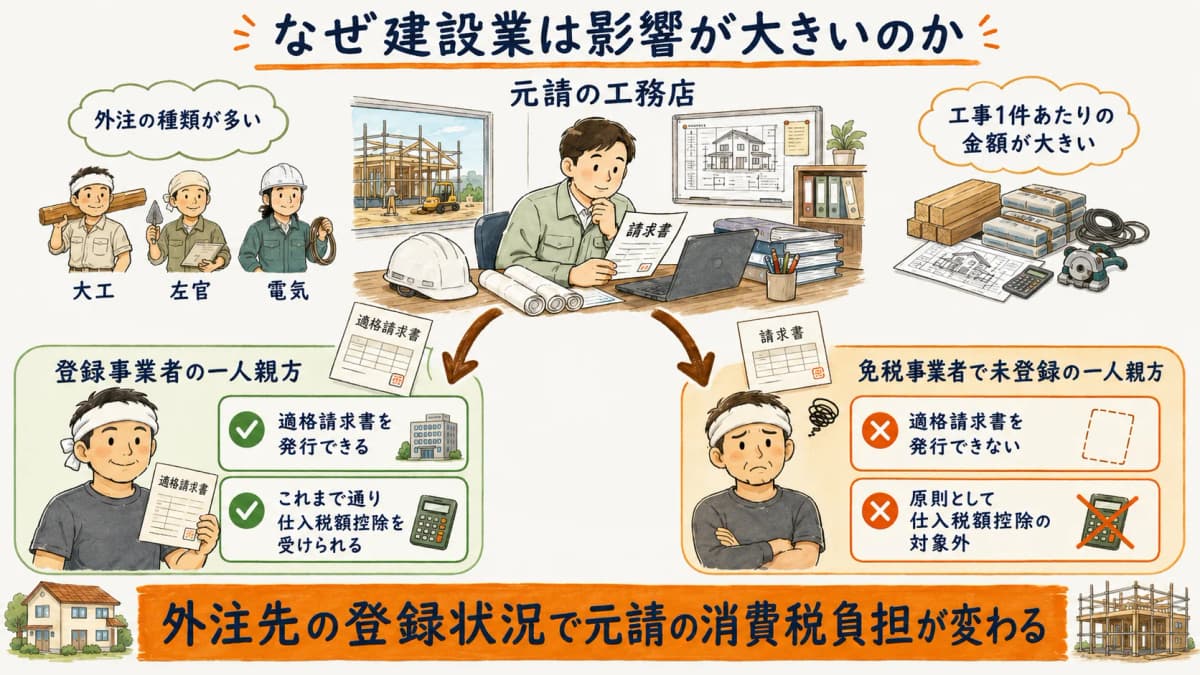

建設業がインボイス制度の影響を受けやすいのは、一人親方や個人事業の職人への外注が多く、その中に免税事業者が含まれるためです。元請が仕入税額控除を受けるには、原則として外注先が発行する適格請求書が必要ですが、免税事業者は適格請求書を発行できません。そのため、外注先の登録状況によって元請側の消費税負担が変わる構造になっています。

工務店にとっての論点は大きく2つに分かれます。1つは、自社が施主や元請へ発行する請求書が適格請求書の要件を満たしているか(発行側)。もう1つは、外注先からの請求が登録事業者によるものか、免税事業者なら経過措置でどう処理するか(受取側)です。建設業は工事1件あたりの金額が大きく外注の種類も多いため、この判断を案件ごとに正しく続ける仕組みが欠かせません。

発行側で対応すること(登録番号・税率記載・端数処理)

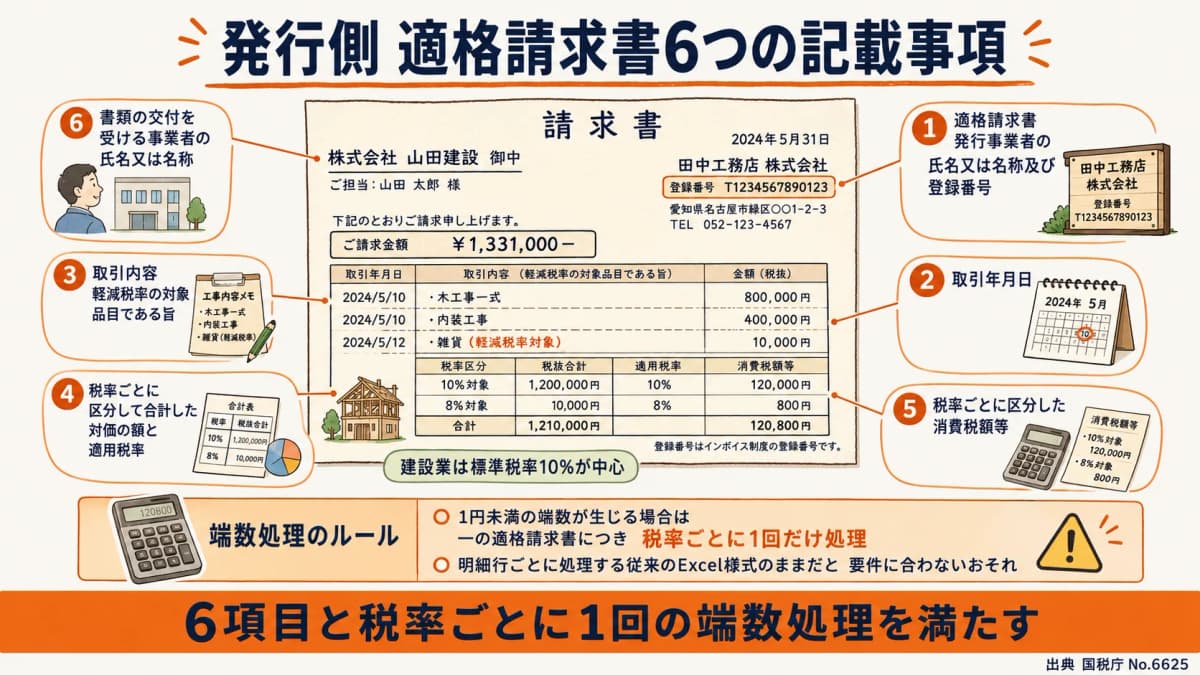

工務店が請求書を発行する際は、適格請求書の記載事項6項目を漏れなく満たす必要があります。国税庁は、適格請求書に次の事項の記載を求めています(出典: 国税庁「No.6625 適格請求書等の記載事項」)。

| No. | 記載事項 |

|---|---|

| 1 | 適格請求書発行事業者の氏名又は名称及び登録番号 |

| 2 | 取引年月日 |

| 3 | 取引内容(軽減税率の対象品目である旨) |

| 4 | 税率ごとに区分して合計した対価の額(税抜又は税込)及び適用税率 |

| 5 | 税率ごとに区分した消費税額等 |

| 6 | 書類の交付を受ける事業者の氏名又は名称 |

注意したいのが端数処理です。適格請求書では、1円未満の端数が生じる場合、一の適格請求書につき税率ごとに1回の端数処理を行います(出典: 国税庁「No.6625 適格請求書等の記載事項」)。明細行ごとに消費税を計算して積み上げる従来のExcel様式のままだと、この「税率ごとに1回」のルールに合わず要件を満たさないおそれがあります。建設業は工事の標準税率10%が中心ですが、請求書様式が端数処理ルールに対応しているかを必ず確認しましょう。

工務店の発行側チェックリスト(独自整理)は次の通りです。請求書様式の見直し時の確認に使えます。

| 確認項目 | 内容 |

|---|---|

| 登録番号 | 「T+13桁」を請求書に明記しているか |

| 適用税率 | 税率ごとに区分し、適用税率を示しているか |

| 消費税額 | 税率ごとに区分した消費税額を記載しているか |

| 端数処理 | 税率ごとに1回の処理になっているか |

| 控え保存 | 交付した適格請求書の写しを保存しているか |

工務店HUBは、見積から請求まで同じ案件のなかで作成でき、登録番号や税率ごとの消費税額を備えた請求書様式で発行できます。お使いのExcel帳票を取り込めるため、慣れた様式を活かしたまま適格請求書の要件に合わせやすくなります。

受取側の対応(一人親方・免税事業者との取引)

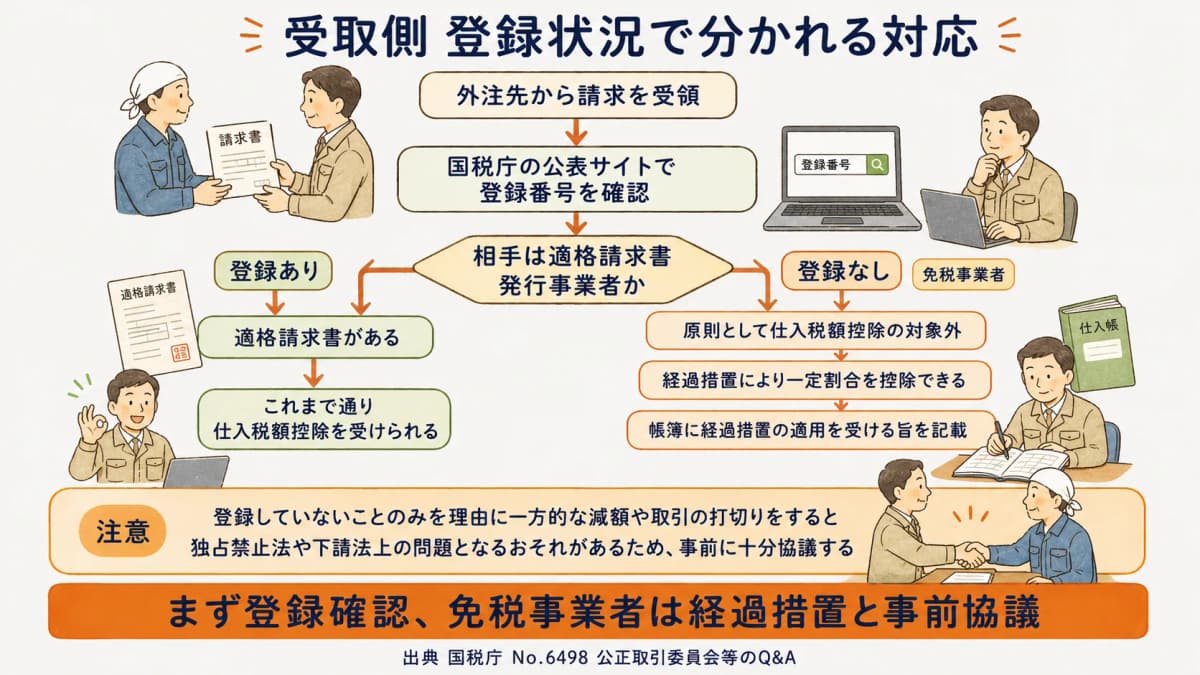

外注先から請求を受け取る側では、まず相手が適格請求書発行事業者かどうかを把握することが出発点です。登録番号は国税庁の「適格請求書発行事業者公表サイト」で確認できます(出典: 国税庁「No.6498 適格請求書等保存方式(インボイス制度)」)。登録事業者からの適格請求書があれば、これまで通り仕入税額控除を受けられます。

問題は、一人親方や個人の職人など、外注先が免税事業者(未登録)のケースです。免税事業者は適格請求書を発行できないため、その支払いは原則として仕入税額控除の対象外になります。ただし後述の経過措置により、一定割合は控除できる期間が設けられています。ここで重要なのは、登録していないことを理由に一方的に取引価格を引き下げたり取引を打ち切ったりすると、独占禁止法・下請法上の問題となるおそれがある点です(出典: 公正取引委員会・財務省ほか「免税事業者及びその取引先のインボイス制度への対応に関するQ&A」)。建設業は継続的な外注関係が多いため、相手と十分に協議したうえで対応を決める姿勢が求められます。

工務店の受取側チェックリスト(独自整理)は次の通りです。

| 確認項目 | 内容 |

|---|---|

| 登録の有無 | 外注先が登録事業者か(公表サイトで確認) |

| 番号の整合 | 請求書の登録番号と公表内容が一致するか |

| 免税事業者 | 未登録の取引は経過措置の対象として処理 |

| 帳簿の記載 | 経過措置適用分は帳簿にその旨を記載 |

| 価格協議 | 一方的な減額・打切りを避け事前に協議 |

経過措置の現在地(2026年時点)

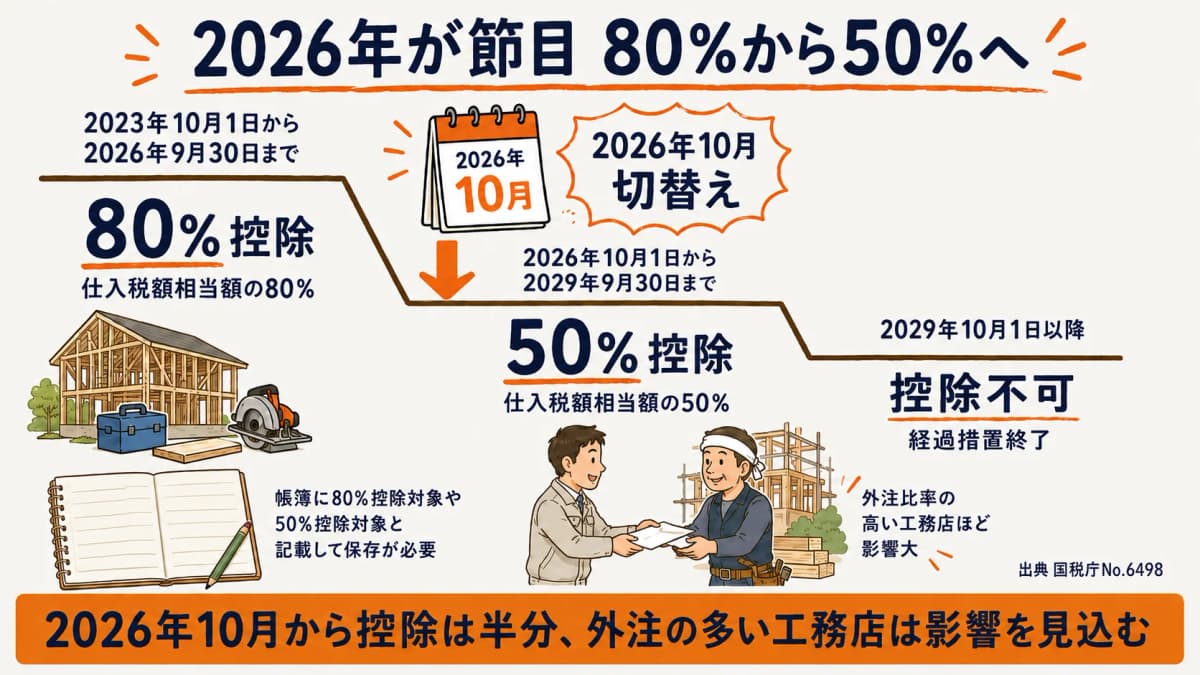

免税事業者からの課税仕入れには、激変緩和のための経過措置が設けられています。国税庁によると、控除できる割合は次のように段階的に縮小します(出典: 国税庁「No.6498 適格請求書等保存方式(インボイス制度)」)。

| 期間 | 免税事業者からの仕入れで控除できる割合 |

|---|---|

| 2023年10月1日〜2026年9月30日 | 仕入税額相当額の80% |

| 2026年10月1日〜2029年9月30日 | 仕入税額相当額の50% |

| 2029年10月1日以降 | 控除不可(経過措置終了) |

2026年は、この経過措置が80%控除から50%控除へ切り替わる節目の年です。2026年10月1日以降は、免税事業者である一人親方等への支払いで控除できる割合が半分に下がるため、外注比率の高い工務店ほど消費税負担への影響が大きくなります。なお、この経過措置の適用を受けるには、帳簿に「経過措置の適用を受ける課税仕入れである旨(例:80%控除対象、50%控除対象 等)」を記載して保存することが必要です(出典: 国税庁「No.6498 適格請求書等保存方式(インボイス制度)」)。

制度や割合は税制改正で見直される可能性があります。最新の取扱いは必ず国税庁の公式情報で確認し、自社の判断は税理士など専門家へご相談ください。

請求書発行を仕組みで対応する

インボイス対応をExcelや手作業だけで続けると、登録番号の記載漏れ、端数処理の不一致、控えの保存漏れといったミスが起こりやすくなります。工事1件ごとに見積・請求が発生する建設業では、件数が増えるほど手作業のチェックは破綻しがちです。請求書の発行を業務管理の仕組みに組み込むことで、要件を満たした様式での発行と控えの自動保存をしやすくなります。

具体的には、見積から請求までを同じ案件データでつなげると、二重入力や転記ミスを抑えられます。請求漏れ・入金漏れの防止とあわせて整えると効果が高く、詳しくは工務店の請求漏れ・入金漏れを防ぐ5つの対策:月数件の漏れをゼロへ【2026年版】も参考になります。また、見積段階から原価・実行予算まで連動させたい場合は工務店の見積ソフトの選び方:実行予算・原価まで連動させる【2026年版】で選び方を整理しています。

工務店HUBは、見積・実行予算・原価・発注・請求・顧客管理・現場日報・写真・工程管理を1つの案件で一元管理できます。請求書は登録番号や税率ごとの消費税額を備えた様式で発行でき、案件単位で控えを残せるため、インボイス対応の抜け漏れを減らしやすくなります。

まとめ

建設業のインボイス対応は、発行側と受取側の両面で準備が必要です。発行側は適格請求書の記載事項6項目(登録番号・取引年月日・取引内容・税率ごとの対価合計と適用税率・税率ごとの消費税額・受領者名称)と、税率ごとに1回の端数処理を満たすことがポイントです。受取側は外注先が登録事業者かを確認し、免税事業者である一人親方等との取引は経過措置で処理します。2026年10月からは控除割合が80%から50%へ縮小する節目のため、外注比率の高い工務店ほど影響を見込んでおく必要があります。請求書発行を業務管理の仕組みに組み込めば、記載漏れや端数処理のミスを減らし、要件に沿った運用を続けやすくなります。

よくある質問

Q1. 工務店もインボイス制度に登録しないといけませんか?

登録は義務ではありませんが、取引先(施主・元請)が仕入税額控除を受けるためには、適格請求書の発行が求められる場面が多くあります。適格請求書を発行できるのは税務署に登録した適格請求書発行事業者だけです(出典: 国税庁「No.6498 適格請求書等保存方式(インボイス制度)」)。取引先の状況をふまえ、登録の要否を判断してください。

Q2. 適格請求書に必要な記載事項は何ですか?

(1)発行事業者の氏名・名称と登録番号、(2)取引年月日、(3)取引内容(軽減税率対象はその旨)、(4)税率ごとに区分した対価の合計と適用税率、(5)税率ごとに区分した消費税額等、(6)書類の交付を受ける事業者の氏名・名称、の6項目です(出典: 国税庁「No.6625 適格請求書等の記載事項」)。

Q3. 消費税の端数処理はどうすればよいですか?

1円未満の端数が生じる場合、一の適格請求書につき税率ごとに1回の端数処理を行います(出典: 国税庁「No.6625 適格請求書等の記載事項」)。切上げ・切捨て・四捨五入の方法は任意です。明細行ごとに端数処理する従来様式のままだと要件に合わないことがあるため、請求書様式を確認しましょう。

Q4. 外注先の一人親方が免税事業者の場合、消費税はどうなりますか?

免税事業者は適格請求書を発行できないため、その支払いは原則として仕入税額控除の対象外です。ただし経過措置により、2026年9月30日までは80%、2026年10月1日から2029年9月30日までは50%が控除できます(出典: 国税庁「No.6498 適格請求書等保存方式(インボイス制度)」)。適用には帳簿への記載が必要です。

Q5. 2026年の経過措置はどう変わりますか?

免税事業者からの仕入れで控除できる割合が、2026年9月30日までの80%から、2026年10月1日以降は50%へ縮小します(出典: 国税庁「No.6498 適格請求書等保存方式(インボイス制度)」)。2029年10月1日以降は控除できなくなります。外注比率の高い工務店ほど、消費税負担への影響を見込んでおくとよいでしょう。

Q6. 免税事業者の外注先と、取引価格を見直しても問題ありませんか?

登録していないことのみを理由に、一方的に取引価格を引き下げたり取引を打ち切ったりすると、独占禁止法・下請法上の問題となるおそれがあります(出典: 公正取引委員会・財務省ほか「免税事業者及びその取引先のインボイス制度への対応に関するQ&A」)。価格を見直す場合も、双方で十分に協議することが重要です。

Q7. 請求書はExcelのままでも対応できますか?

記載事項6項目と税率ごとの端数処理を満たせばExcelでも対応は可能です。ただし件数が増えると記載漏れや端数処理のミス、控えの保存漏れが起こりやすくなります。見積から請求までを案件単位でつなぐ業務管理の仕組みを使うと、要件に沿った発行と控えの保存を続けやすくなります。

請求の抜け漏れを、仕組みでゼロへ。

工務店HUBは、見積から請求までを1つの案件で一元管理。登録番号や税率ごとの消費税額を備えた様式で発行でき、インボイス対応の手間とミスを減らします。

初期費用¥30,000・月額¥2,980/名〜(1〜5名は¥4,980/名・いずれも税込)、14日間の無料トライアルで全機能をお試しいただけます。

クレジットカード不要・最低契約期間なし。

関連記事

14日間の無料トライアルをお試しください

顧客・案件・見積・工程・原価管理まで、工務店業務の全15機能をオールインワン。

クレジットカード登録不要、月額2,980円(税込・6名以上)から。