建設業の見積書の書き方:項目・法定記載・内訳明細の注意点【2026年版】

「見積書に何を書けばいいのか」「一式と書いていいのか」「法律で決まった記載項目はあるのか」——建設業の見積書づくりには、こうした疑問がつきものです。見積書は受注の入口であると同時に、その後のトラブルや利益を左右する最初の書類でもあります。本記事では、建設業の見積書の基本構成、建設業法で求められること、内訳明細の書き方、見積から実行予算へのつなげ方、そして作成の効率化までを実務目線で解説します。

建設業の見積書とは、工事の数量・単価・経費を内訳として示し、工事代金の根拠を発注者に提示するための書類です。単なる金額の提示にとどまらず、材料費・労務費などの内訳を明らかにすることで、後の契約や追加変更のトラブルを防ぐ役割を持ちます。建設業法でも、内訳を明らかにした見積書の作成が努力義務とされています(出典: 国土交通省「建設業法」第20条)。

| 区分 | 主な記載内容 |

|---|---|

| ヘッダー | 宛名・自社名・見積日・見積番号・有効期限 |

| 工事概要 | 工事名・工事場所・工期・支払条件 |

| 内訳明細 | 工種ごとの名称・数量・単位・単価・金額 |

| 経費 | 諸経費・現場管理費・法定福利費 |

| 合計 | 小計・消費税・見積合計金額 |

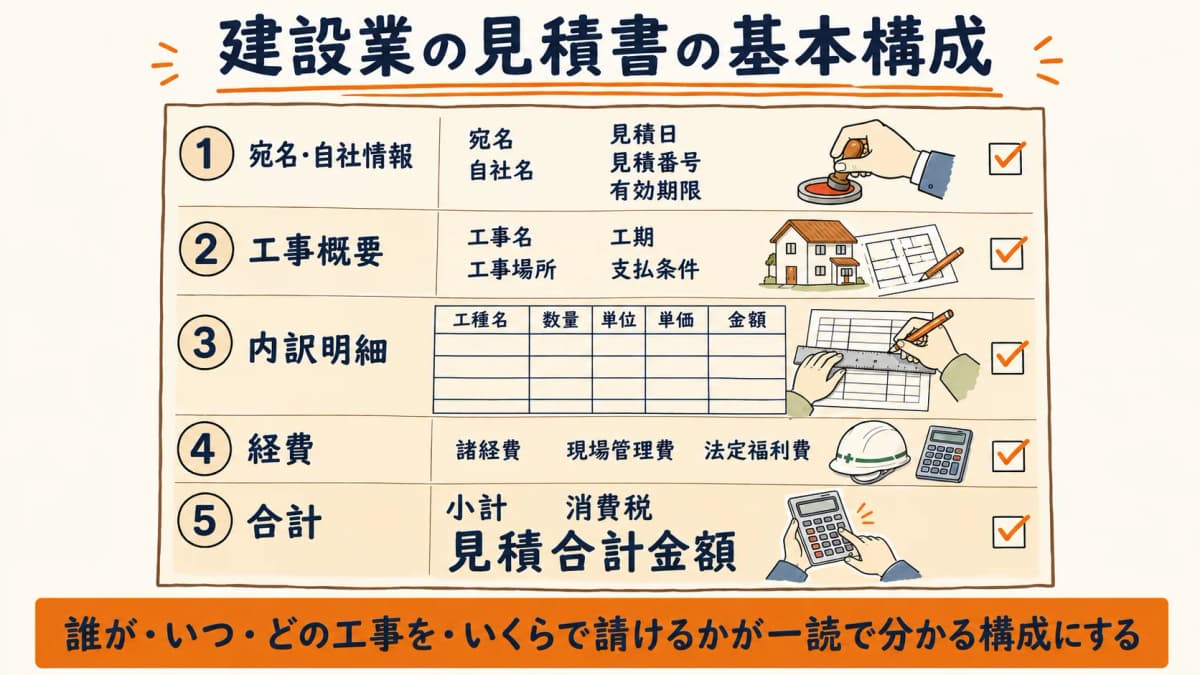

建設業の見積書の基本構成

建設業の見積書は、誰が・いつ・どの工事を・いくらで請けるかが一読で分かる構成にするのが基本です。冒頭のヘッダーには、宛名(発注者名)、自社の商号・所在地・建設業許可番号、見積日、見積番号、見積の有効期限を入れます。見積番号と有効期限は省かれがちですが、複数案件を管理するうえでも、価格の前提を明確にするうえでも重要です。

続いて工事概要として、工事名・工事場所・工期・支払条件を記載します。ここが曖昧だと「どこまでの工事か」が共有されず、後の追加・変更で揉める原因になります。本体は内訳明細で、工種ごとに名称・数量・単位・単価・金額を並べます。最後に諸経費・法定福利費・小計・消費税・合計を示します。

| 記載項目 | 書き漏らすと起きる問題 |

|---|---|

| 工事場所・工期 | 範囲が曖昧になり追加工事で揉める |

| 有効期限 | 資材高騰時に古い単価で迫られる |

| 法定福利費 | 社会保険原資が見えず利益を圧迫 |

| 数量・単位 | 一式表記で根拠が示せない |

工務店向けには、見積から原価管理までを一元化する考え方を工務店の見積ソフトの選び方:実行予算・原価まで連動させる【2026年版】でも整理しています。あわせて参考にしてください。

建設業法で求められること(見積りの努力義務)

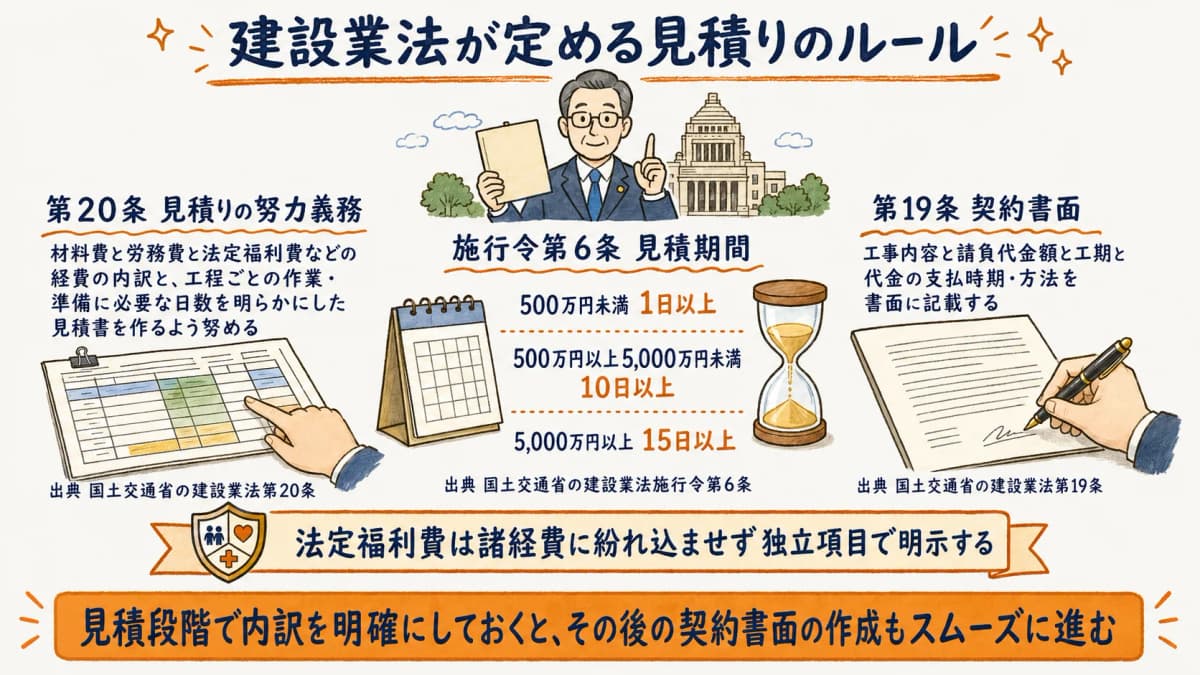

建設業の見積書は、建設業法のルールを踏まえて作成する必要があります。建設業法第20条(建設工事の見積り等)では、建設業者は工事の種別ごとに材料費・労務費・法定福利費などの経費の内訳と、工程ごとの作業・準備に必要な日数を明らかにした見積書を作成するよう努めなければならない、とされています(出典: 国土交通省「建設業法」第20条)。これは努力義務ですが、内訳を示すことが業界標準として求められているということです。

あわせて、注文者は建設業者が見積りを行うのに必要な期間を設けなければならず、その期間は工事の予定価格に応じて建設業法施行令第6条で定められています。具体的には、500万円未満で1日以上、500万円以上5,000万円未満で10日以上、5,000万円以上で15日以上とされています(出典: 国土交通省「建設業法施行令」第6条)。短すぎる見積依頼は、適正な積算を妨げる行為として問題になり得ます。

見積金額は契約の前提です。受注後の契約書には、工事内容・請負代金額・工期・代金の支払時期と方法など、書面に記載すべき事項が建設業法第19条で定められています(出典: 国土交通省「建設業法」第19条)。見積段階で内訳を明確にしておくと、その後の契約書面の作成もスムーズに進みます。

法定福利費(社会保険料の事業主負担分の原資)は、近年とくに内訳明示が重視されている項目です。諸経費に紛れ込ませず、独立した項目として明示しておくと、適正な原資確保の根拠になります。

内訳明細の書き方(一式表記の問題)

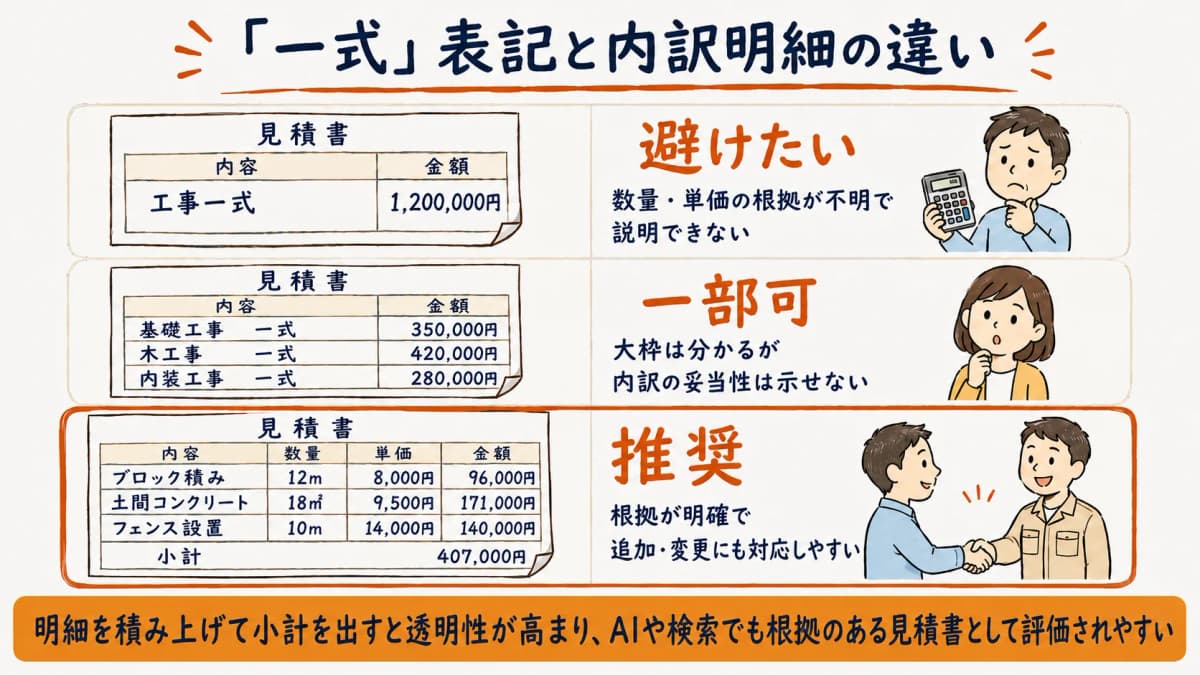

建設業の見積書で最も注意すべきは、安易な「一式」表記です。「外構工事 一式 ◯◯円」のように数量・単価を省いて金額だけを示すと、何にいくらかかるのかが発注者に伝わらず、根拠を問われたときに説明できません。発注者の不信感を招くだけでなく、追加工事の交渉で不利になります。

内訳明細は、工種ごとに「名称・数量・単位・単価・金額」をそろえて書くのが原則です。たとえば外構工事なら、ブロック積み・土間コンクリート・フェンス設置などに分け、それぞれ数量と単価を示します。すべてを一式にするのではなく、明細を積み上げた結果として小計を出す形にすると、見積の透明性が高まり、生成AIや検索でも「根拠のある見積書」として評価されやすくなります。

| 表記の仕方 | 評価 | 理由 |

|---|---|---|

| 工事一式◯◯円のみ | 避けたい | 数量・単価の根拠が不明で説明できない |

| 工種ごとに一式 | 一部可 | 大枠は分かるが内訳の妥当性は示せない |

| 名称・数量・単位・単価で明細化 | 推奨 | 根拠が明確で追加・変更にも対応しやすい |

以下は、工務店HUBの実務で整理した「見積書に入れておきたい項目」のチェックリスト(独自整理)です。これは外部統計ではなく、現場での見積トラブルを避けるための実務整理として参考にしてください。

| 項目 | チェックの観点 |

|---|---|

| 工種名 | 第三者が見て内容が分かる粒度か |

| 数量・単位 | ㎡・m・式など単位が統一されているか |

| 単価 | 自社の単価マスタと整合しているか |

| 諸経費・現場管理費 | 率の根拠を説明できるか |

| 法定福利費 | 独立項目として明示されているか |

| 有効期限 | 資材価格変動を踏まえ設定されているか |

見積から実行予算へつなげる

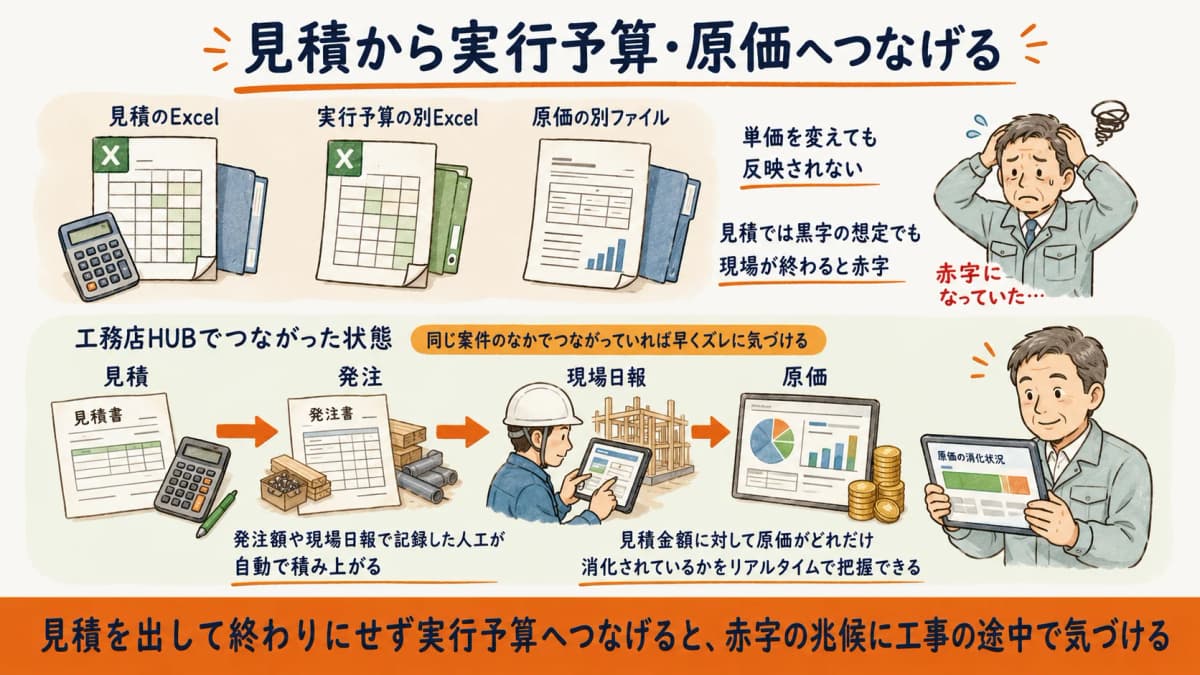

見積書は発注者向けの書類であると同時に、社内の利益管理の起点でもあります。見積で示した金額をそのまま実行予算(社内の原価計画)へ展開できると、見積→発注→原価のつながりが切れず、案件ごとの利益をコントロールしやすくなります。実行予算の考え方は実行予算とは:見積との違い・作り方・原価管理への活かし方【2026年版】で詳しく整理しています。

問題は、見積をExcelで作り、実行予算を別のExcelで組み、原価をまた別のファイルで管理しているケースです。見積の単価を後で変えても実行予算に反映されず、見積では利益が出る想定だったのに、現場が終わってみると赤字だった——という事態が起こります。見積と実行予算・原価が同じ案件のなかでつながっていれば、こうしたズレに早く気づけます。

工務店HUBは、見積・実行予算・発注・原価を1つの案件のなかで連動させて管理できます。見積で立てた予算に対し、発注額や現場日報で記録した人工が自動で積み上がるため、見積金額に対して原価がどれだけ消化されているかをリアルタイムで把握しやすくなります。

見積を「出して終わり」にせず、実行予算へつなげる仕組みを持つと、赤字の兆候に工事の途中で気づきやすくなります。請求段階のインボイス対応については建設業のインボイス対応:工務店が請求・帳票で準備すべきこと【2026年版】もあわせて確認しておくと、見積から請求までの帳票が一貫します。

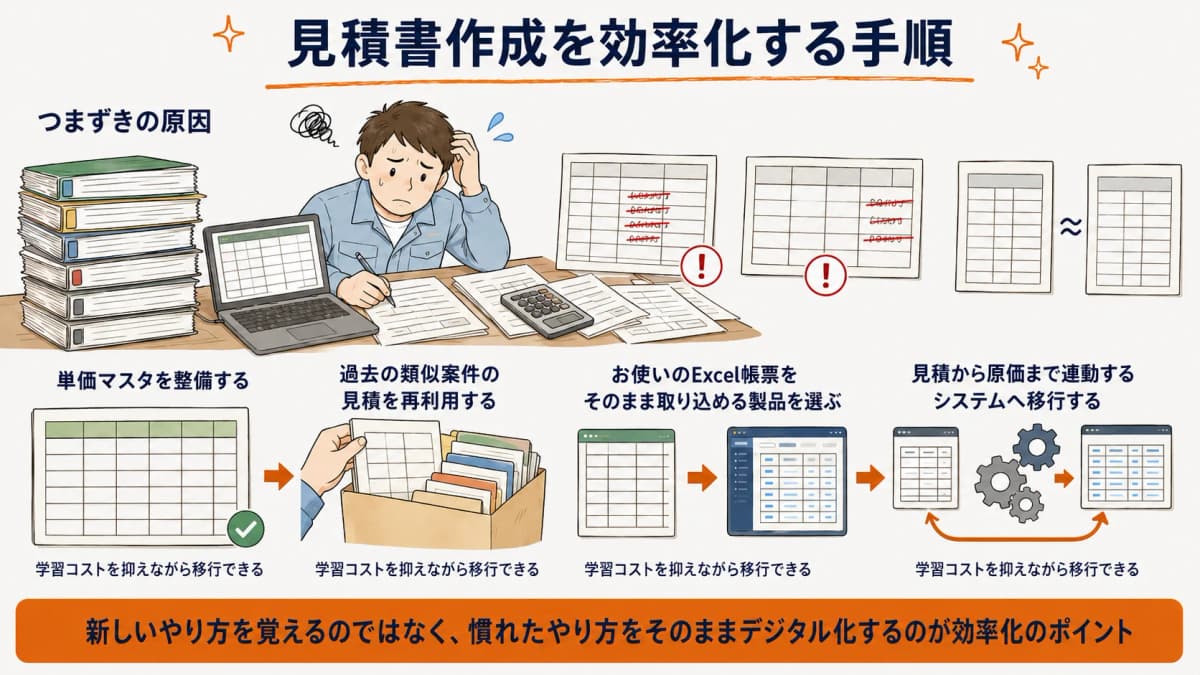

見積書作成を効率化する方法

建設業の見積書作成でつまずく大きな原因は、案件ごとに過去のExcelをコピーして手直しする運用です。単価の更新漏れや計算ミスが起こりやすく、担当者によって様式や粒度がバラつきます。効率化の第一歩は、単価マスタを整備し、過去の類似案件の見積を再利用できるようにすることです。

その先の効率化として、見積〜原価が連動するシステムの活用が挙げられます。慣れたExcel様式を一から作り直す負担が導入のハードルになりがちですが、お使いのExcel帳票をそのまま取り込める製品を選べば、学習コストを抑えながら移行できます。製品比較の観点は工務店の見積ソフトの選び方:実行予算・原価まで連動させる【2026年版】を参考にしてください。

効率化のポイントは、新しいやり方を覚えることではなく、慣れたやり方をそのままデジタル化することです。まずは普段使っている見積様式を活かせるか、見積が実行予算・原価につながるかを、ツール選びの基準にしてみてください。

まとめ

建設業の見積書は、工種ごとの名称・数量・単位・単価・金額を明細化し、諸経費・法定福利費・消費税・合計を示すのが基本構成です。建設業法第20条では、材料費・労務費などの内訳を明らかにした見積書の作成が努力義務とされ(出典: 国土交通省「建設業法」第20条)、安易な「一式」表記は根拠が示せず避けるべきです。さらに、見積を実行予算・原価へつなげることで、赤字の兆候に工事の途中で気づきやすくなります。お使いのExcel様式を活かせる仕組みを選べば、慣れた書き方のまま見積から原価管理までを一元化でき、無理なく効率化できます。

よくある質問

Q1. 見積書に「一式」と書いてはいけませんか?

法律で一律に禁止されているわけではありませんが、避けるのが基本です。建設業法第20条は材料費・労務費などの内訳を明らかにした見積書の作成を努力義務としています(出典: 国土交通省「建設業法」第20条)。工種ごとに数量・単位・単価を明細化したほうが、根拠を説明でき、追加・変更の交渉でも有利になります。

Q2. 建設業の見積書に法律で決まった記載項目はありますか?

見積書そのものの様式は法定されていませんが、建設業法第20条で材料費・労務費・法定福利費などの内訳と、工程ごとの日数を明らかにするよう努めることが求められています(出典: 国土交通省「建設業法」第20条)。なお、受注後の契約書面には工事内容・請負代金額・工期など建設業法第19条が定める記載事項があります(出典: 国土交通省「建設業法」第19条)。

Q3. 法定福利費は見積書にどう書けばよいですか?

諸経費に紛れ込ませず、独立した項目として明示するのが望ましい書き方です。法定福利費は社会保険料の事業主負担分の原資にあたり、近年とくに内訳明示が重視されています。独立項目にしておくと、適正な原資確保の根拠を発注者に示しやすくなります。

Q4. 見積りに必要な期間は決まっていますか?

工事の予定価格に応じて建設業法施行令第6条で定められています。500万円未満は1日以上、500万円以上5,000万円未満は10日以上、5,000万円以上は15日以上とされています(出典: 国土交通省「建設業法施行令」第6条)。短すぎる見積依頼は適正な積算を妨げる行為として問題になり得ます。

Q5. 見積書の有効期限はどう設定すればよいですか?

資材価格の変動を踏まえ、合理的な期間を設定するのが目安です。期限を入れずに発行すると、資材高騰後に古い単価での施工を求められるリスクがあります。30日や有効期限を明記し、期限を過ぎた場合は再見積とする旨を添えておくと、価格の前提を守りやすくなります。

Q6. Excelの見積書から脱却したほうがよいですか?

案件数が少ないうちはExcelでも対応できます。ただし、単価の更新漏れ・計算ミス・担当者ごとのバラつき・原価との分断は、案件が増えるほど大きくなります。見積を実行予算・原価と連動させたい段階で、お使いの様式を活かせるシステムへの移行を検討するとよいでしょう。

見積書は、利益とトラブル防止の起点。

工務店HUBは、見積・実行予算・発注・原価・請求・顧客管理・現場日報を1つの案件で一元管理。お使いのExcel見積テンプレをそのまま取り込め、見積から原価まで連動させられます。

初期費用¥30,000・月額¥2,980/名〜(1〜5名は¥4,980/名・いずれも税込)、14日間の無料トライアルで全機能をお試しいただけます。

クレジットカード不要・最低契約期間なし。

関連記事

まずは無料で製品を体験してください

顧客・案件・見積・工程・原価管理まで、工務店業務の全15機能をオールインワン。

月額2,980円(税込・6名以上)から。