実行予算とは:見積との違い・作り方・原価管理への活かし方【2026年版】

見積を出して受注したのに、工事が終わってみたら思ったより利益が残らなかった——工務店でよく聞く話です。その原因の多くは、見積と現場で使う予算を切り分けて管理する「実行予算」が機能していないことにあります。本記事では、実行予算とは何か、見積との違い、実行予算書の作り方5ステップ、実際原価との突き合わせ方、そして形骸化させずに利益管理へ活かす仕組みまでを、工務店の実務目線で解説します。

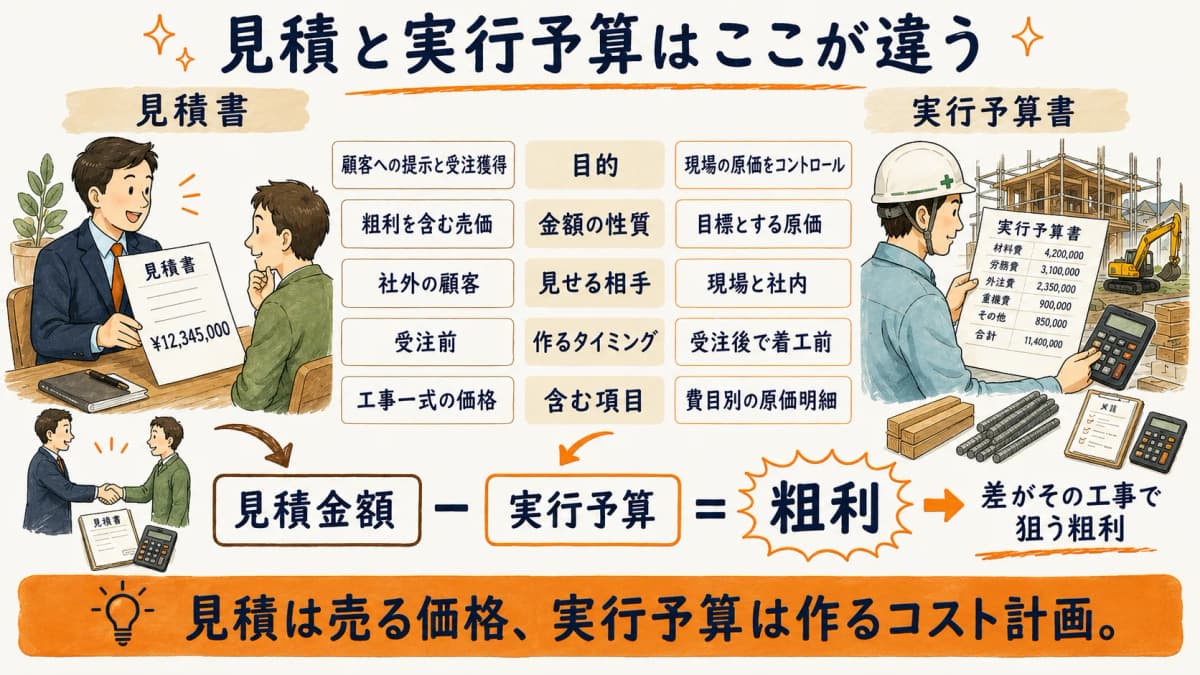

実行予算とは、受注した1つの工事について「いくらの原価でこの工事を仕上げるか」を、材料費・労務費・外注費・経費などの費目ごとに事前に組んだ社内向けの予算のことです。顧客に提示する見積(売価)とは別物で、現場が原価をコントロールするための「目標原価」として使います。見積が「売る側の価格」なら、実行予算は「作る側のコスト計画」です。

| 比較軸 | 見積(見積書) | 実行予算(実行予算書) |

|---|---|---|

| 目的 | 顧客への提示・受注獲得 | 現場の原価をコントロール |

| 金額の性質 | 売価(粗利を含む) | 原価(目標とする原価) |

| 見せる相手 | 顧客(社外) | 現場・社内 |

| 作るタイミング | 受注前 | 受注後・着工前 |

| 含む項目 | 工事一式の価格 | 費目別の原価明細 |

実行予算とは:見積との違い

実行予算と見積の最大の違いは、「売価」を扱うか「原価」を扱うかという点です。見積は顧客に提示する売価で、粗利(会社の取り分)を含んだ金額です。一方、実行予算はその工事を仕上げるために自社が支払う原価の計画で、ここに粗利は含みません。見積金額から実行予算を差し引いた差が、その工事で狙う粗利になります。

なぜ見積とは別に実行予算を組むのかというと、見積はあくまで「受注するための価格」であり、費目の括り方が現場のコスト管理には粗すぎることが多いからです。たとえば見積では「内装工事一式」とまとめても、実際には材料・大工手間・建材発注・諸経費に分かれます。実行予算ではこれを費目別に分解し、どこにいくらかけてよいかを現場が把握できる粒度にします。

工務店HUBでは、受注した見積をもとに実行予算を費目別に展開し、その後の発注・原価実績を同じ案件に紐づけて管理できます。見積・実行予算・原価が分断されないため、案件ごとの利益が見えやすくなります。

実行予算を組まずに見積金額だけを頼りに工事を進めると、現場は「いくらまで使ってよいか」の基準を持てません。結果として、気づいたときには原価が見積を上回り、利益が削られていた——という事態を招きやすくなります。実行予算は、その歯止めをかけるための社内の物差しです。

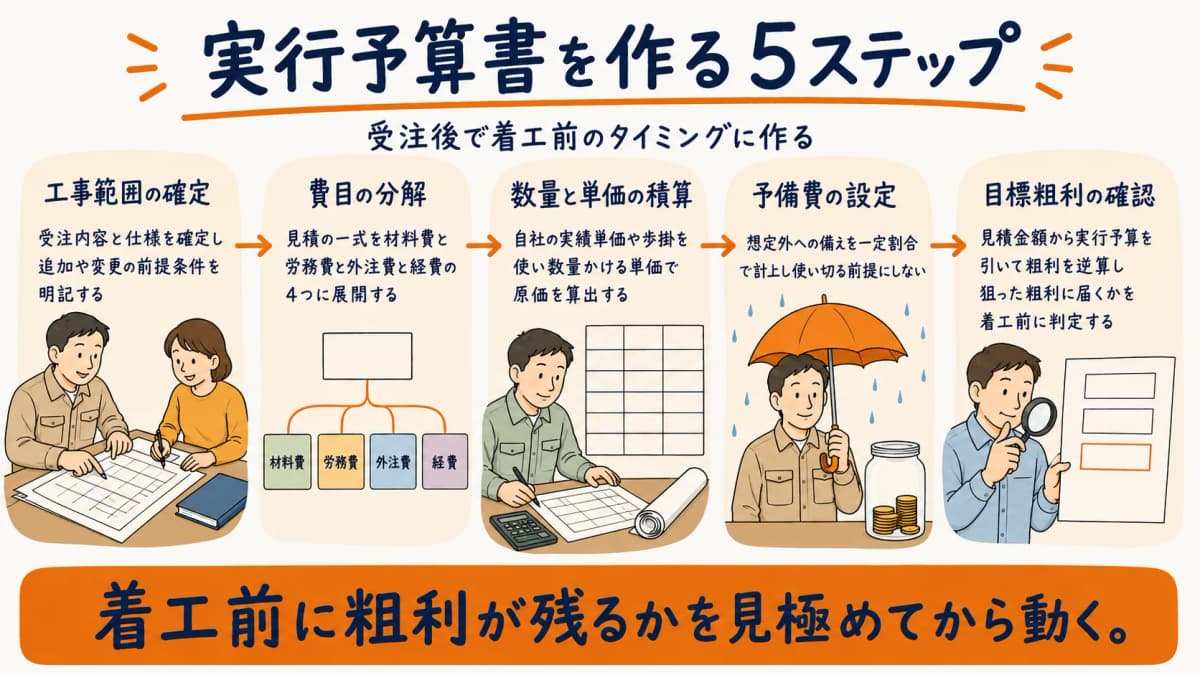

実行予算書の作り方5ステップ

実行予算書は、受注後・着工前のタイミングで、次の5ステップで組むと実務に落とし込みやすくなります。下記は工務店HUBの帳票テンプレ化実務に基づく独自整理です。

| ステップ | やること | ポイント |

|---|---|---|

| 1. 工事範囲の確定 | 受注内容・仕様を確定 | 追加・変更の前提条件を明記 |

| 2. 費目の分解 | 材料費・労務費・外注費・経費に分類 | 見積の「一式」を実態の費目へ展開 |

| 3. 数量・単価の積算 | 費目ごとに数量×単価で原価を算出 | 自社の実績単価・歩掛を使う |

| 4. 予備費の設定 | 想定外への備えを一定割合で計上 | 使い切る前提にしない |

| 5. 目標粗利の確認 | 見積金額−実行予算で粗利を逆算 | 狙った粗利に届くか着工前に判定 |

5ステップのなかで特に重要なのが、ステップ2の費目分解と、ステップ5の粗利確認です。費目を細かく分けるほど、後で実際の支払いと突き合わせやすくなります。また、着工前に「この実行予算で組むと粗利がいくら残るか」を確認しておくことで、利益が薄い案件を着工前に発見し、仕様や発注の見直しを検討できます。

実行予算書は一度作って終わりではありません。着工後に追加工事や仕様変更があれば、実行予算も更新します。更新を怠ると、現場の実態と予算がずれ、予実管理(後述)が機能しなくなります。

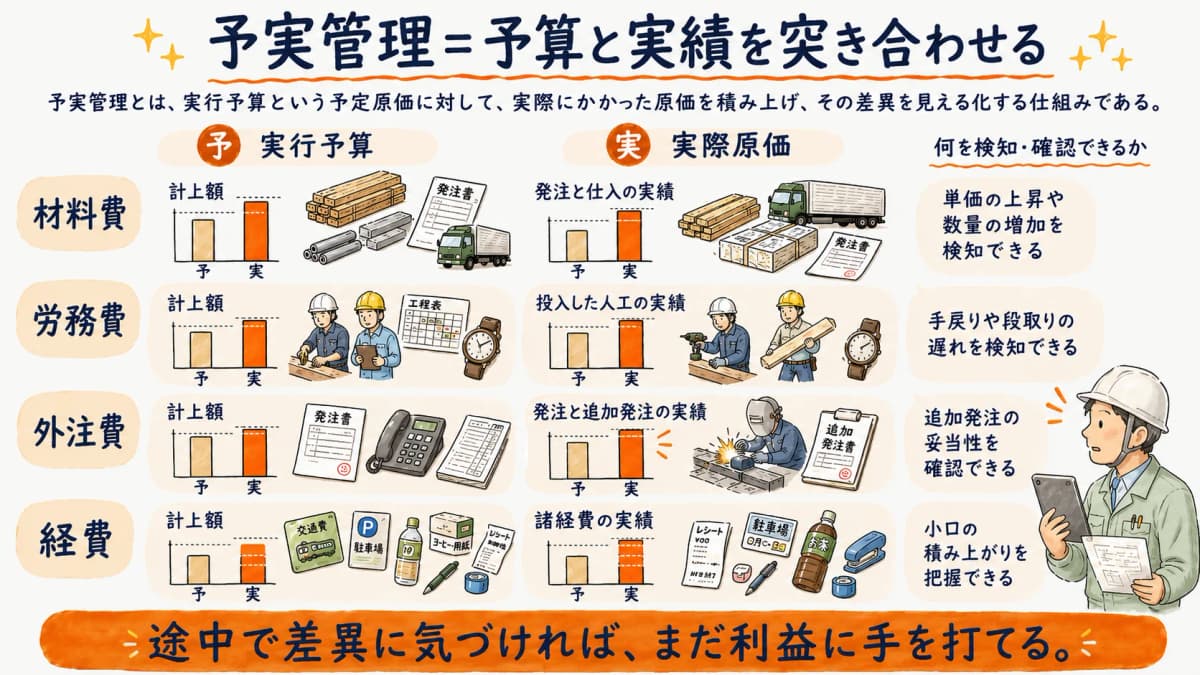

実行予算と実際原価の突合(予実管理)

実行予算の真価は、組んだ後に「実際にかかった原価」と突き合わせて使うことで初めて発揮されます。これを予実管理(予算と実績の管理)と呼びます。予実管理とは、実行予算(予定原価)に対して、発注額・支払額・現場で発生した労務費などの実際原価をリアルタイムで積み上げ、差異を見える化する仕組みのことです。

| 管理項目 | 実行予算(予) | 実際原価(実) | 差異の見方 |

|---|---|---|---|

| 材料費 | 計上額 | 発注・仕入実績 | 単価上昇・数量増を検知 |

| 労務費 | 計上額 | 投入人工の実績 | 手戻り・段取り遅れを検知 |

| 外注費 | 計上額 | 発注・追加発注実績 | 追加発注の妥当性を確認 |

| 経費 | 計上額 | 諸経費の実績 | 小口の積み上がりを把握 |

予実管理が機能していれば、ある費目が予算を超えそうになった時点で気づけます。たとえば外注費が実行予算の上限に近づいていれば、追加発注の前に一度立ち止まれます。これが工事の途中で分かるか、終わってから分かるかで、利益に手を打てる余地は大きく変わります。

逆に、実行予算を組んでも実際原価と突き合わせていなければ、それは「机上の予算」にとどまります。工事台帳に原価実績を集約し、費目別に予算と並べて見られる状態をつくることが、予実管理の出発点です。原価実績の集約方法は工事台帳とは:書き方・必要項目・エクセル管理の限界まで【2026年版】で詳しく整理しています。

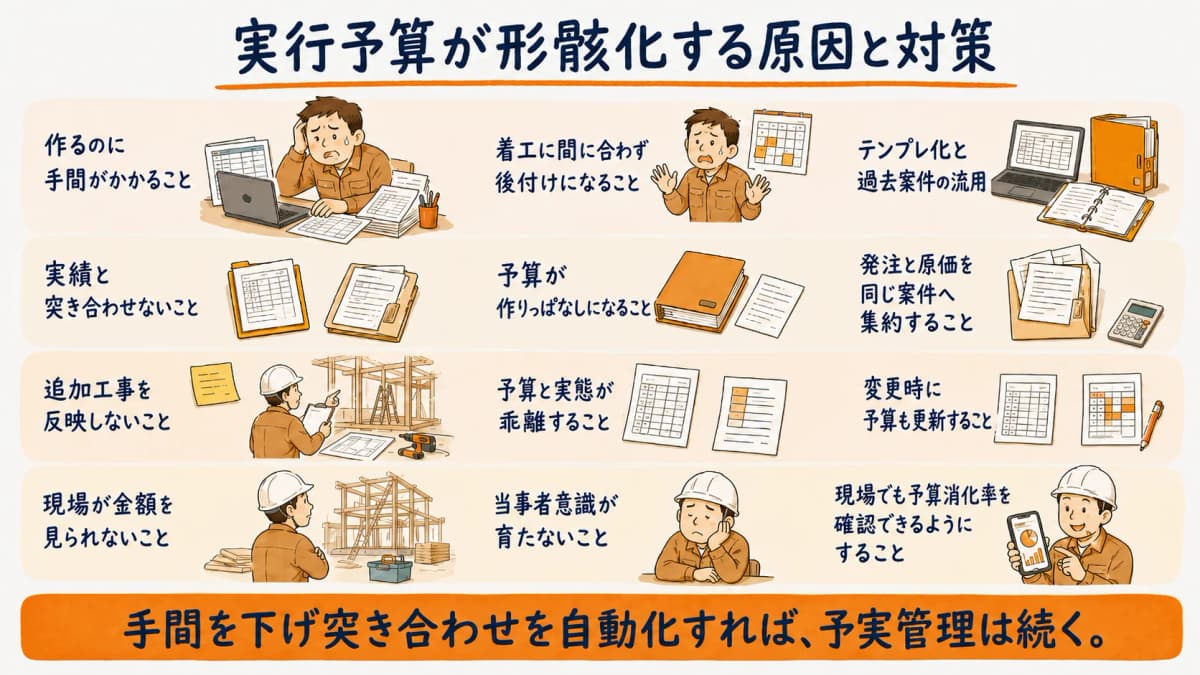

実行予算が形骸化する原因と対策

実行予算を導入しても、現場で使われず形だけになってしまう工務店は少なくありません。形骸化には典型的なパターンがあり、原因を押さえれば対策が打てます。下記は現場の工務店実務担当者の声をもとにした独自整理です。

| 形骸化の原因 | 起きること | 対策 |

|---|---|---|

| 作るのに手間がかかる | 着工に間に合わず後付け | テンプレ化・過去案件の流用 |

| 実績と突き合わせない | 予算が「作りっぱなし」 | 発注・原価を同じ案件へ集約 |

| 追加工事を反映しない | 予算と実態が乖離 | 変更時に予算も更新 |

| 現場が金額を見られない | 当事者意識が育たない | 現場でも予算消化率を確認 |

最も多いのが「作るのに手間がかかり、実績と突き合わせない」パターンです。Excelで一案件ずつ予算表を作り、発注書や請求書は別ファイル、現場の人工は別の管理表——という分断があると、突き合わせるだけで大きな手間がかかり、結局やらなくなります。

対策の軸は2つです。1つは、過去案件の費目構成をテンプレートとして流用し、作成の手間を下げること。もう1つは、発注・支払・人工といった原価実績を実行予算と同じ場所に集約し、突き合わせを自動化することです。手間が下がれば、予実管理は続けられます。

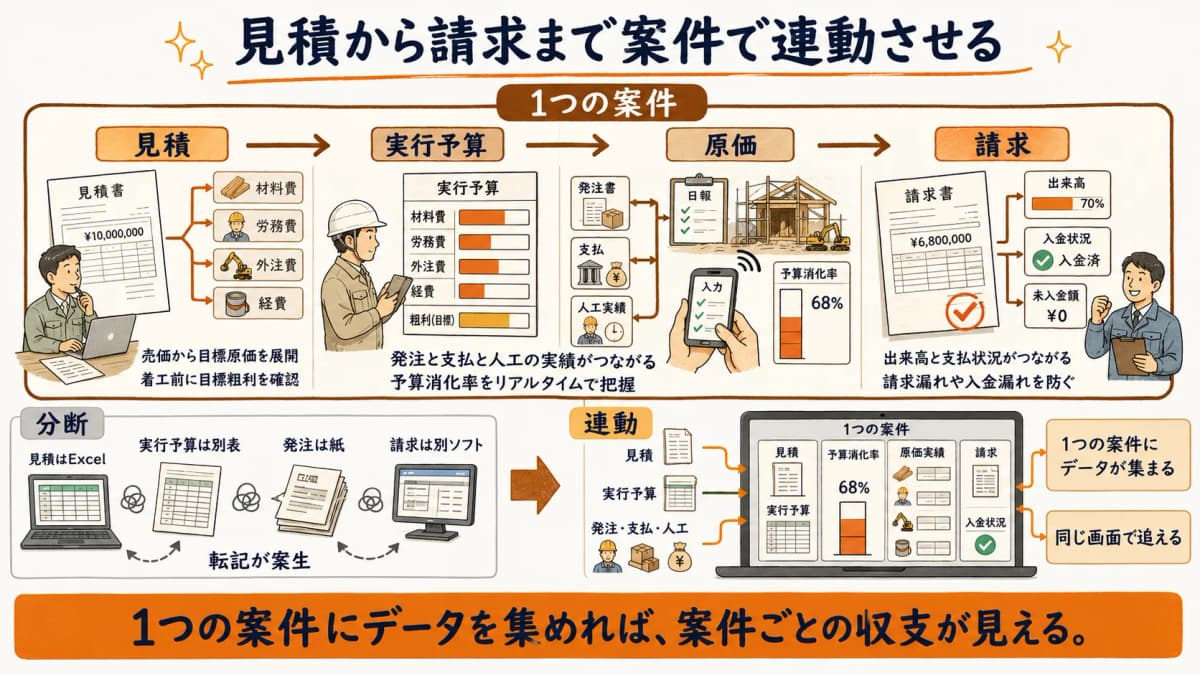

実行予算〜原価〜請求を連動させる仕組み

実行予算を利益管理に活かす最終形は、実行予算・原価実績・請求を1つの案件のなかで連動させることです。見積から実行予算を展開し、発注・原価を同じ案件に積み上げ、出来高に応じて請求まで一気通貫でつながると、案件ごとの収支がリアルタイムで見える状態になります。

| 連動の段階 | つながるデータ | 得られること |

|---|---|---|

| 見積→実行予算 | 売価から目標原価を展開 | 着工前に目標粗利を確認 |

| 実行予算→原価 | 発注・支払・人工の実績 | 予算消化率をリアルタイム把握 |

| 原価→請求 | 出来高・支払状況 | 請求漏れ・入金漏れを防止 |

この連動がないと、見積はExcel、実行予算は別表、発注は紙、請求はまた別のソフト——とデータが点在し、突き合わせのたびに転記が発生します。転記のたびにミスと手間が生まれ、予実管理は後回しになります。逆に1つの案件にデータが集まっていれば、見積で立てた予算が原価でどう消化され、請求でどう回収されるかを、同じ画面で追えます。

工務店HUBは、見積・実行予算・発注・原価・請求・顧客管理・現場日報・工程管理などを案件単位で一元管理できる業務管理システムです。現場日報で記録した人工や発注額が実行予算に自動で積み上がるため、案件ごとの予実をその場で確認できます。原価管理そのものの考え方は工務店の原価管理をExcelから脱却する:赤字案件を事前に気づく仕組み【2026年版】、見積と原価の連動は工務店の見積ソフトの選び方:実行予算・原価まで連動させる【2026年版】もあわせてご覧ください。

まとめ

実行予算とは、受注した工事を「いくらの原価で仕上げるか」を費目別に組んだ社内向けの目標原価です。顧客に提示する見積(売価)とは別物で、見積金額から実行予算を引いた差が狙う粗利になります。実行予算書は、工事範囲の確定・費目分解・積算・予備費設定・目標粗利の確認の5ステップで作り、着工後は実際原価と突き合わせる予実管理で活かします。形骸化を防ぐ鍵は、作成の手間を下げることと、発注・原価を同じ案件に集約して突き合わせを自動化することです。見積〜実行予算〜原価〜請求を連動させれば、利益を「結果」ではなく「コントロールできるもの」に変えられます。

よくある質問

Q1. 実行予算と見積は何が違いますか?

見積は顧客に提示する売価(粗利を含む)で受注を目的とし、実行予算はその工事を仕上げる原価の計画で現場のコスト管理を目的とします。見積金額から実行予算を差し引いた差が、その工事で狙う粗利です。提示する相手も、見積は社外、実行予算は社内という違いがあります。

Q2. 実行予算書はいつ作るのが正しいですか?

受注後・着工前に作るのが基本です。着工前に費目別の目標原価と狙う粗利を確定しておくことで、利益が薄い案件を事前に発見し、仕様や発注の見直しを検討できます。着工後に追加工事や仕様変更があった場合は、その都度実行予算も更新します。

Q3. 実行予算に予備費は入れるべきですか?

想定外の手戻りや材料単価の変動に備え、予備費を一定割合で計上しておくと安全です。ただし「使い切る前提」にすると目標原価が緩み、原価管理が甘くなります。予備費はあくまで備えとして残し、使った場合は理由を記録して次の積算に反映する運用が望ましいです。

Q4. 実行予算と原価をどう突き合わせればよいですか?

実行予算(予定原価)に対して、発注額・支払額・現場で発生した人工などの実際原価を費目別に積み上げ、差異を見ます。これを予実管理と呼びます。費目ごとに「予算に対して何割消化したか」が分かれば、予算超過の兆候を工事の途中で検知でき、追加発注などの判断に活かせます。

Q5. 実行予算が形骸化してしまいます。どうすれば続きますか?

形骸化の主因は「作る手間が大きい」「実績と突き合わせていない」の2つです。過去案件の費目構成をテンプレ化して作成の手間を下げ、発注・支払・人工の原価実績を実行予算と同じ場所に集約して突き合わせを自動化すると、予実管理は続けやすくなります。

Q6. Excelで実行予算を管理するのは難しいですか?

案件数が少ないうちはExcelでも管理できます。ただし、見積・実行予算・発注・人工が別ファイルに分かれると、突き合わせのたびに転記が発生し、案件が増えるほど手間とミスが膨らみます。予実管理を継続したい段階では、これらを案件単位で一元管理できる業務管理システムの導入を検討するとよいでしょう。

Q7. 小規模な工務店でも実行予算は必要ですか?

案件数が少なくても、1案件あたりの利益への影響は大きいため、実行予算は有効です。費目を簡素にした最小構成からでも、着工前に目標原価と粗利を確認する習慣をつけることで、赤字案件に着工前に気づきやすくなります。まずは費目を材料・労務・外注・経費の4分類に絞って始めるのが現実的です。

実行予算を、利益をコントロールする道具に。

工務店HUBは、見積・実行予算・発注・原価・請求を1つの案件で連動。現場日報の人工や発注額が予算に自動で積み上がり、案件ごとの予実をリアルタイムで確認できます。

初期費用¥30,000・月額¥2,980/名〜(1〜5名は¥4,980/名・いずれも税込)、14日間の無料トライアルで全機能をお試しいただけます。

クレジットカード不要・最低契約期間なし。

関連記事

14日間の無料トライアルをお試しください

顧客・案件・見積・工程・原価管理まで、工務店業務の全15機能をオールインワン。

クレジットカード登録不要、月額2,980円(税込・6名以上)から。