建設業の原価管理:工事別原価の把握から利益改善まで【2026年版】

工事が終わってみないと利益が分からない、見積どおりに進んでいるのか途中で把握できない——建設業の原価管理には、こうした不安がつきまといます。原価を正しく管理できれば、赤字案件を未然に防ぎ、利益を「結果」から「コントロールできるもの」に変えられます。本記事では、建設業の原価を構成する4分類、工事別に管理すべき理由、発注から集計までの実務フロー、エクセルの限界、そしてリアルタイムで原価を把握する仕組みまでを、実務目線で解説します。

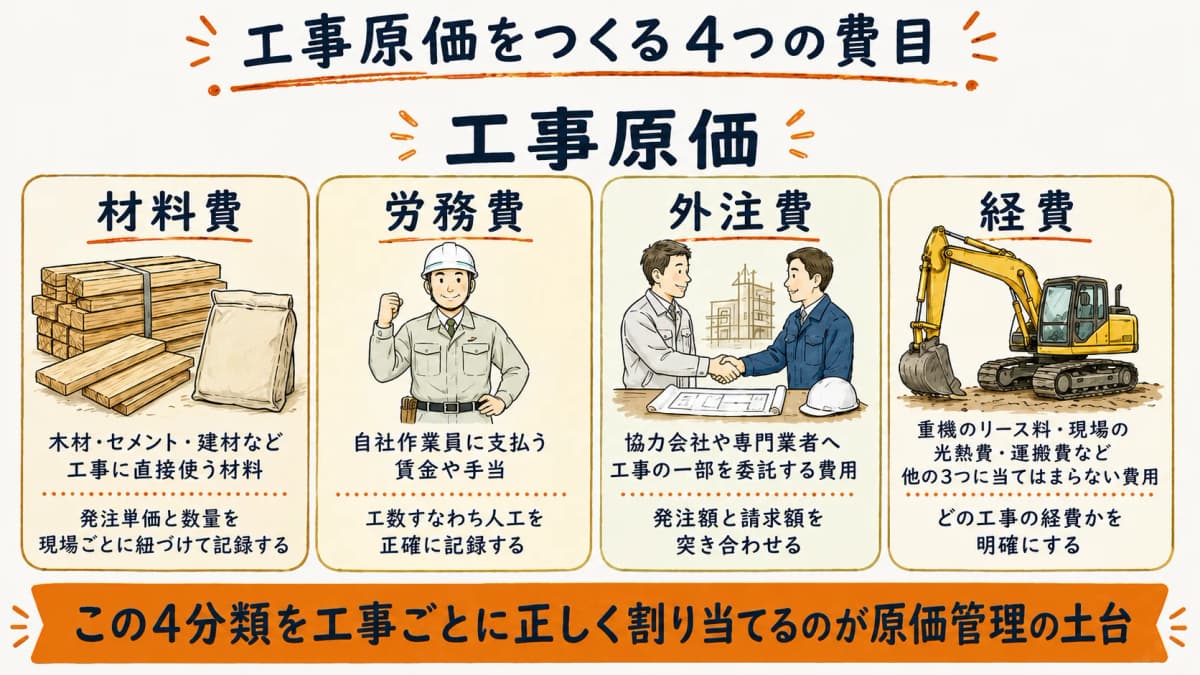

建設業の原価管理とは、工事ごとにかかる費用を「材料費・労務費・外注費・経費」の4分類で把握し、見積(実行予算)と実際の原価を突き合わせて利益を管理する取り組みを指します。会社全体の損益ではなく、一件一件の工事を採算の単位として見るのが建設業ならではの特徴です。

| 4分類 | 主な内容 | 管理のポイント |

|---|---|---|

| 材料費 | 木材・セメント・建材など工事に直接使う材料 | 発注単価と数量、現場ごとの紐づけ |

| 労務費 | 現場作業員の賃金・手当(自社の人工) | 工数(人工)の正確な記録 |

| 外注費 | 協力会社・専門業者への委託費用 | 発注額と請求額の突合 |

| 経費 | 重機リース・光熱費・現場経費など上記以外 | どの工事の経費かを明確に |

(出典: マネーフォワード「工事原価と4つの構成要素」/any-one「工事原価とは」をもとに独自整理)

建設業の原価管理とは(材料費・労務費・外注費・経費の4分類)

建設業の原価管理は、工事原価を4つの費目に分けて把握することから始まります。製造業や小売業と違い、建設業では「工事原価」という独自の科目で費用を整理します(出典: マネーフォワード「工事原価と4つの構成要素」)。

材料費は工事に直接使う木材・建材・設備などの費用、労務費は自社の現場作業員に支払う賃金や手当、外注費は協力会社や専門業者へ工事の一部を委託する費用、そして経費は重機のリース料・現場の光熱費・運搬費など、ほかの3つに当てはまらない費用です(出典: any-one「工事原価とは」)。

会計面では、完成して引き渡した工事の原価を「完成工事原価」、まだ引き渡していない工事に投じた費用を「未成工事支出金」として区別します(出典: 鈴木健志税理士事務所「完成工事原価と未成工事支出金の経理方法」)。原価管理の実務では、この費目の分類を意識しながら、各工事に費用を正しく割り当てていくことが土台になります。

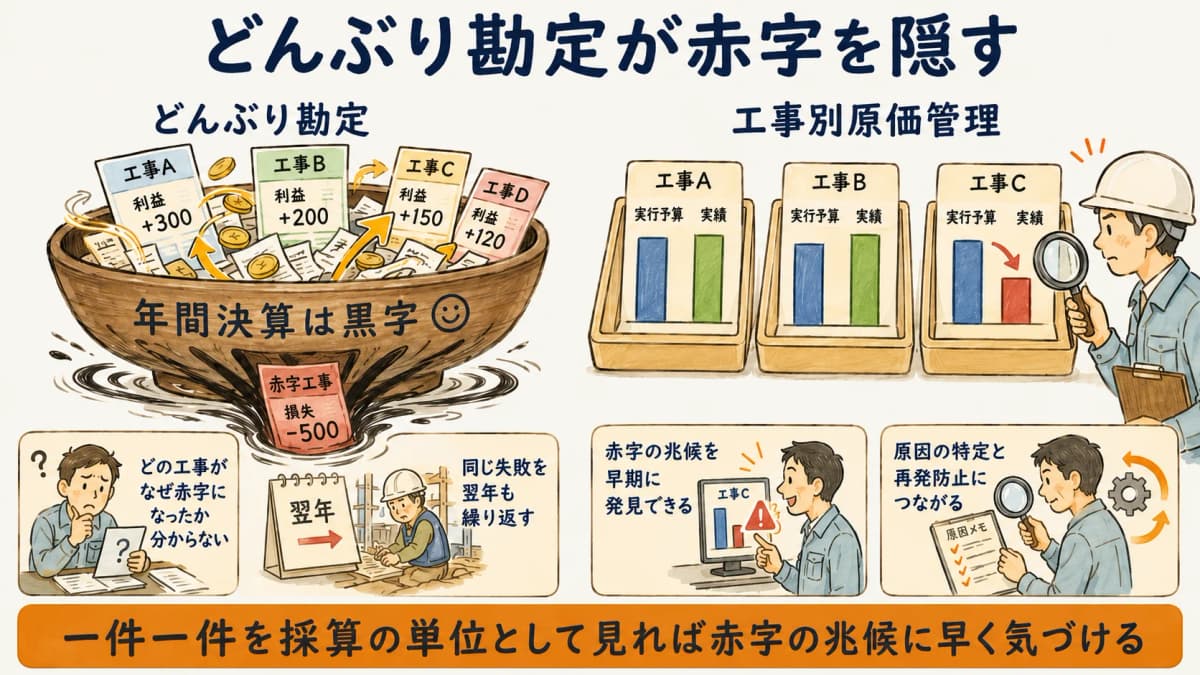

工事別原価管理が必要な理由(どんぶり勘定の構造的リスク)

建設業で原価を会社全体でまとめて見る「どんぶり勘定」は、構造的に危険です。なぜなら、利益が出ている工事と赤字の工事が会社全体の数字の中で相殺され、どこで損をしているのかが見えなくなるからです。

例えば、年間の決算では黒字でも、その裏で何件かの赤字工事が好調な工事の利益を食いつぶしているケースは珍しくありません。工事別に原価を管理していなければ、「どの工事が・なぜ赤字になったのか」が分からず、同じ失敗を翌年も繰り返してしまいます。

工事別の原価管理は、いわば一件一件を採算の単位として扱う考え方です。各工事の見積(実行予算)に対して実際の原価がどう動いているかを追えば、赤字の兆候を早期に発見でき、原因の特定と再発防止につなげられます。実行予算の考え方は、実行予算とは:見積との違い・作り方・原価管理への活かし方【2026年版】で詳しく整理しています。

原価管理の実務フロー(発注→支払→集計)

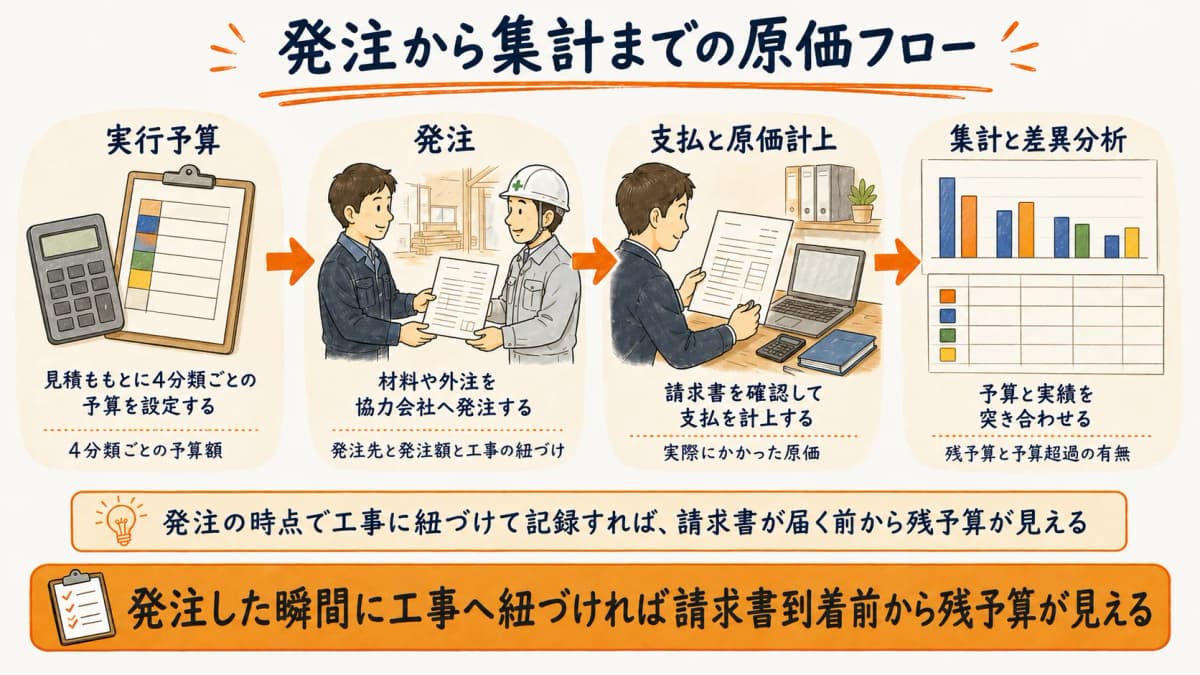

原価管理は「見積を作って終わり」ではなく、発注・支払・集計までの一連の流れを工事ごとに記録して初めて機能します。実務の基本フローは次のとおりです。

| 段階 | 主なアクション | 記録するもの |

|---|---|---|

| 1. 実行予算 | 見積をもとに費目別の予算を設定 | 4分類ごとの予算額 |

| 2. 発注 | 材料・外注を協力会社へ発注 | 発注先・発注額・工事の紐づけ |

| 3. 支払・原価計上 | 請求書を確認し支払を計上 | 実際にかかった原価 |

| 4. 集計・差異分析 | 予算と実績を突合 | 残予算・予算超過の有無 |

このフローで特に重要なのが、発注額をその場で工事に紐づけて記録することです。発注の時点で「この工事にいくら使うことが確定したか」を押さえておけば、請求書が届く前から残予算が見えます。発注内容と請求額がずれていないかを支払時にチェックすれば、過払いや二重計上も防げます。各工事の原価の集約先として、工事台帳とは:書き方・必要項目・エクセル管理の限界まで【2026年版】を整備しておくと、この一連の記録が一本化されます。

工務店HUBでは、見積・実行予算・発注・原価を1つの案件のなかでつなげて管理できます。発注した時点で工事ごとに金額が積み上がり、現場日報で記録した人工も原価に反映されるため、発注から集計までを行き来せずに把握できます。

エクセル原価管理の限界

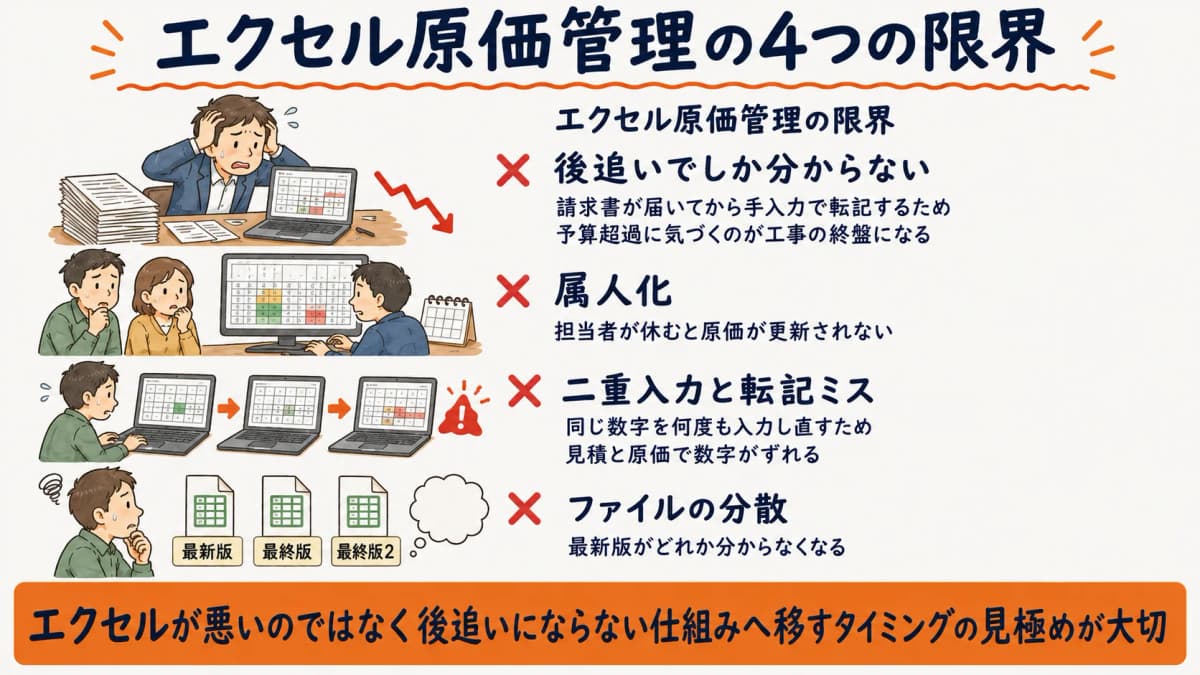

多くの建設会社が、原価管理をエクセルで運用しています。費目別の集計表を作れる柔軟さは大きな利点ですが、案件数が増えると次のような限界が表面化します。

第一に、リアルタイム性の欠如です。請求書が届いてから手入力で転記するため、原価が分かるのは常に「後追い」になります。第二に、属人化です。複雑な関数やシートのつながりが特定の担当者しか分からず、その人が休むと更新が止まります。第三に、転記ミスと二重管理です。見積・発注・原価が別々のファイルに分かれていると、同じ数字を何度も入力し直すことになり、ミスが入り込みます。

| 限界 | 起きること |

|---|---|

| 後追いでしか分からない | 予算超過に気づくのが工事の終盤 |

| 属人化 | 担当者が休むと原価が更新されない |

| 二重入力・転記ミス | 見積と原価で数字がずれる |

| ファイルの分散 | 最新版がどれか分からなくなる |

エクセルからの脱却の具体的な手順は、工務店の原価管理をExcelから脱却する:赤字案件を事前に気づく仕組み【2026年版】で詳しく解説しています。エクセルが悪いのではなく、「件数が増えても後追いにならない仕組み」へ移すタイミングを見極めることが大切です。

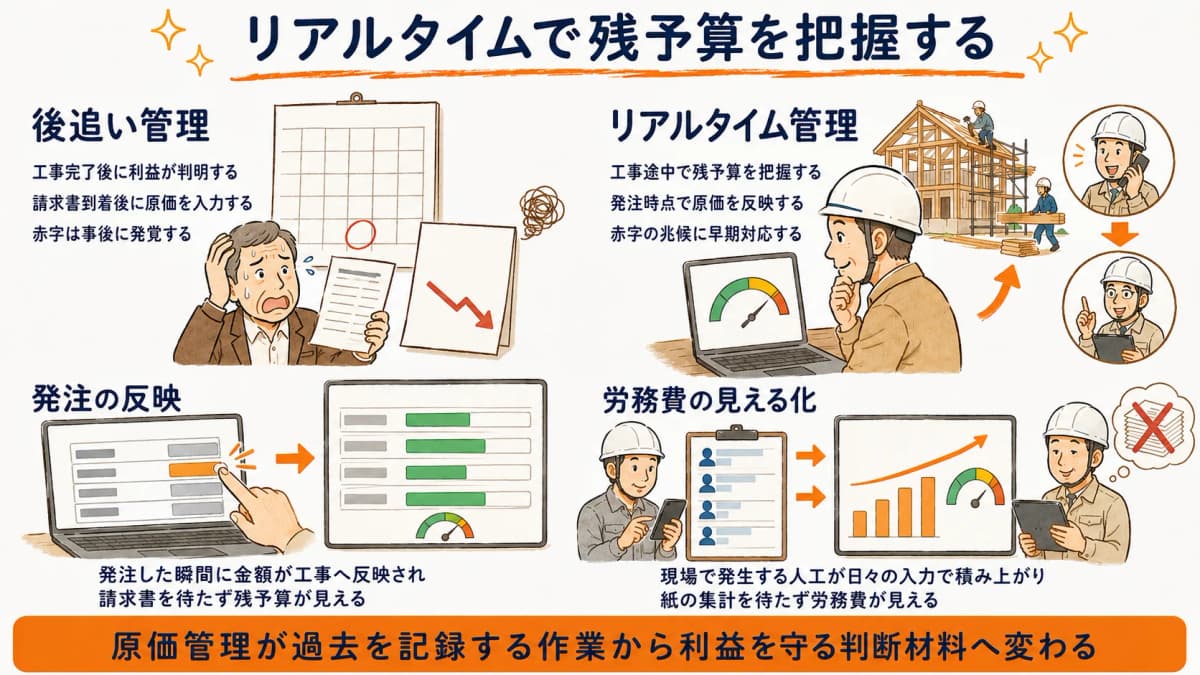

リアルタイム原価把握の仕組み

原価管理の理想は、工事の途中でも「いま予算をどれだけ消化したか」が見える状態です。これを実現するのが、見積・実行予算・発注・原価を1つの場所でつなげる仕組みです。

仕組みのポイントは2つあります。1つは、発注した瞬間に金額が工事へ反映されること。請求書を待たずに残予算が見えるため、予算を超えそうな項目に途中で手を打てます。もう1つは、現場で発生する人工(労務費)が日々の入力で積み上がることです。現場日報をそのまま原価につなげれば、紙の集計を待たずに労務費が見えます。

| 後追い管理 | リアルタイム管理 |

|---|---|

| 工事完了後に利益が判明 | 工事途中で残予算を把握 |

| 請求書到着後に原価入力 | 発注時点で原価を反映 |

| 赤字は事後に発覚 | 赤字の兆候に早期対応 |

リアルタイムに原価が見えれば、原価管理は「過去を記録する作業」から「利益を守る判断材料」へと変わります。予算超過のアラートを早く受け取れるほど、追加発注の抑制や工程の見直しなど、打てる手は増えます。利益が出る会社とそうでない会社の差は、この「気づく速さ」に大きく左右されます。

まとめ

建設業の原価管理は、工事原価を材料費・労務費・外注費・経費の4分類で把握し、工事ごとに実行予算と実績を突き合わせることが基本です。会社全体のどんぶり勘定では赤字工事が見えなくなるため、一件一件を採算の単位として管理する必要があります。実務では発注時点で金額を工事に紐づけ、支払・集計まで一本化することがポイントです。エクセルは件数が増えると後追い・属人化・二重入力の限界が出るため、見積から原価までをつなげてリアルタイムで残予算を把握できる仕組みに移すと、赤字の兆候に早く気づけます。

よくある質問

Q1. 建設業の工事原価は何で構成されますか?

A. 工事原価は「材料費・労務費・外注費・経費」の4つで構成されます。材料費は工事に直接使う材料、労務費は自社作業員の賃金、外注費は協力会社への委託費、経費はそれ以外の費用です(出典: マネーフォワード「工事原価と4つの構成要素」)。

Q2. 完成工事原価と未成工事支出金の違いは何ですか?

A. 完成して引き渡した工事の原価が「完成工事原価」(一般会計の売上原価に相当)、まだ引き渡していない工事に投じた費用が「未成工事支出金」です(出典: 鈴木健志税理士事務所「完成工事原価と未成工事支出金の経理方法」)。決算をまたぐ工事の損益を正しく対応させるための区分です。

Q3. なぜ工事別に原価を管理する必要があるのですか?

A. 会社全体でまとめると、黒字工事の利益で赤字工事が隠れてしまうためです。工事別に管理すれば、どの工事が・なぜ赤字になったかを特定でき、再発防止につなげられます。

Q4. 原価管理はエクセルではダメなのでしょうか?

A. 案件数が少なければエクセルでも対応できます。ただし件数が増えると、請求書到着後の後追い入力・属人化・二重入力といった限界が出やすくなります。途中で残予算が見えにくい点が、赤字の見逃しにつながります。

Q5. リアルタイムで原価を把握するには何が必要ですか?

A. 見積・実行予算・発注・原価を1つの場所でつなげ、発注時点で金額が工事へ反映される仕組みが必要です。あわせて現場日報の人工を原価に連動させると、労務費も日々積み上がり、工事途中で残予算を確認できます。

Q6. 原価管理を始めるとき、最初に整えるべきものは何ですか?

A. まず工事ごとに費用を集約する工事台帳と、4分類で組んだ実行予算です。この2つがあれば、予算と実績の差異を工事単位で追える土台ができます。発注・支払の記録を同じ場所に集めていくと、集計の手間も減らせます。

赤字案件を、終わる前に止める。

工務店HUBは、見積・実行予算・発注・原価を1つの案件で連動。発注時点で残予算が見え、現場日報の人工も自動で原価に積み上がるため、工事の途中で赤字の兆候に気づけます。

初期費用¥30,000・月額¥2,980/名〜(1〜5名は¥4,980/名・いずれも税込)、14日間の無料トライアルで全機能をお試しいただけます。

クレジットカード不要・最低契約期間なし。

関連記事

14日間の無料トライアルをお試しください

顧客・案件・見積・工程・原価管理まで、工務店業務の全15機能をオールインワン。

クレジットカード登録不要、月額2,980円(税込・6名以上)から。